Markedssyn April

07.04.26

Innimellom så gjør jeg endringer (forbedringer?) i utførelsen av QARP (Quality at Reasonable Price)-strategien til Veritas. Det blir naturlignok mindre og mindre endringer over tid da mer og mer allerede er gjort, men noe rusk dukker fortsatt opp. Se nederst i artikkelen for full logg av historiske endringer.

Denne gangen er det noe så kjedelig som behandling av amortisering av identifiserbare merverdier som oppstår ved oppkjøp. Når et selskap gjør et oppkjøp må de gjøre en PPA-analyse (Purchase Price Allocation), i alle fall om kjøpet er gjort over bokverdi.

La oss ta et eksempel, et selskap blir kjøpt opp for 100 millioner. De har 40 millioner i balanseførte bokverdier, så dermed er det 60 millioner i merverdier (de blir kjøpt opp på 2.5x bokverdi). Disse 60 millionene i merverdier må analyseres og bli forsøkt identifiserte. Det kan være kundekontrakter, patenter, merkevare, teknologi og lignende, mens resterende som ikke er identifiserbare blir til goodwill. Mitt inntrykk er at denne prosessen på hva som blir fordelt hvor har noen grad av subjektivitet/tilfeldighet i seg. Grafen under illustrerer eksemplet, der jeg har allokert 30 millioner til identifiserbare verdier, og samme til goodwill på toppen av de 40 millionene som var bokverdier i balansen til det oppkjøpte selskapet.

Okey, så over til poenget. Forskjellen på goodwill og identifiserbare merverdier og, er at goodwill blir ikke avskriving (amortisert heter det teknisk sett), men det gjør de identifiserbare merverdiene. Jeg tror antall år det blir amortisert over varierer litt ut ifra hvilken underkategori det har, men det er ikke poenget her uansett. Jeg mener det er feil å ha med disse avskrivningene i regnskapet. Avskrivninger er for meg en normalisering av investeringer (CAPEX). Når et selskap bygger fabrikker, utvikler software og lignende, så kan det være store investeringer, og disse normaliserer i resultatregnskapet gjennom avskrivninger.

Men avskrivninger av identifiserbare merverdier er ikke sånn. Om selskapene hadde eksistert ved siden av hverandre, så ville ikke det oppkjøpte selskapet avskrevet dette. Det er jo ikke noe de har investert og dermed må «vedlikeholde». Så disse avskrivningene er i stor grad kun tekniske, så det blir logisk å luke de ut. Nå, jeg kan jo ikke bare fjerne de, fordi da vil selskapet få både i pose og sekk i form av høyere resultat og i tillegg vil eiendelene synke, slik at kapitalavkastning vil bli kunstig høy og regnskapet vil ikke gå opp.

Derfor har jeg begynt å behandle disse avskrivningene av identifiserbare merverdier som engangseffekter. Det som skjer i praksis, er at egenkapitalavkastning som jeg måler over 10 år blir upåvirka. Hverken rapportert netto inntjening (EPS) eller egenkapital vil bli påvirka av dette. Endringa skjer hovedsakelig gjennom at justert EPS blir høyere, og dermed blir verdsettelsen lavere. I tillegg kan det ha en liten effekt på marginvarians da denne måler variasjon i justert EBIT, og med noe høyere EBIT over tid, så kan variansen også blir typisk bittelitt lavere, men ganske neglisjerbart.

Dette er et prosjekt som har tatt mye tid, en ting er å gå gjennom de 16 selskapene i fondet, men modellen har jo i sum rundt 140 selskaper som også der dette må hensyntas. Og jeg vil si at i flertallet av selskapene må en inn i årsrapporten for å finne disse relevante talla.

Hvilke effekter har det hatt i fondet? Dette har vært relevant for Coloplast, Atlas Copco, Novo Nordisk, Evolution og Kone som alle har fått en positiv effekt på scoren. Dette utgjør noen få tidels prosenter i økt målvekt per selskap, så ikke veldig betydelig. Og siden summen alltid må være 100%, så har jo øvrige selskaper i fondet i sum fått tilsvarende negativ effekt. Størst endringer skjer i såkalte serieoppkjøpere som Lifco, Indutrade, Lagercrantz og Addtech, men hverken disse eller andre selskaper kommer inn i fondet (og ingen ut heller). Mye jobb og liten effekt, men rett skal være rett, ellers får jeg ikke ro i meg.

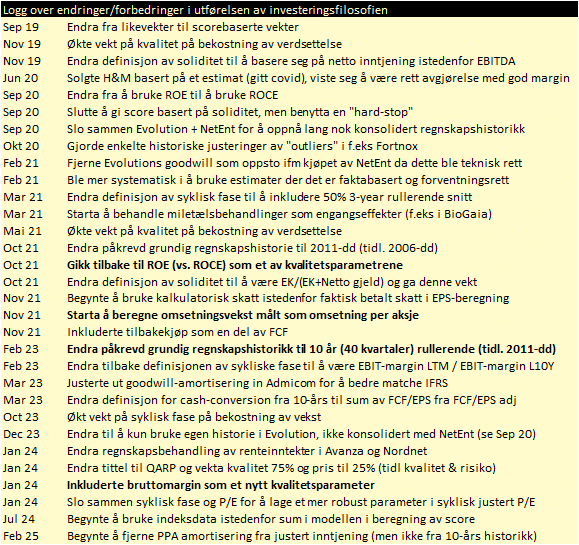

I sum falt P/E i fondet med 1.04%, mens syklisk justert P/E falt 0.37%. Jeg har gjort historiske endringer også så vi sammenligner likt for likt både nå og framover. Dette påvirker jo inntjening per fondsandel (IPFA) som ved utgangen av januar ble oppjustert til NOK 127.15 fra NOK 125.82 før endringa. Under er logg over alle endringer som er gjort i utførelsen av investeringsfilosofien siden oppstart av fondet

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.