Markedssyn mars

03.03.26

Fondet har kjøpt en posisjon i Public Property Invest (PPI) som kom på børs i slutten av april. Det er en del ting jeg liker med selskapet:

Figuren under viser leietakerstrukturen. Eiendommene er typisk politistasjoner, rettsaler, et sykehus, en legevakt, men også noe mer kontor-lignende eiendommer (som vi ikke er like glade i siden de er mer generiske).

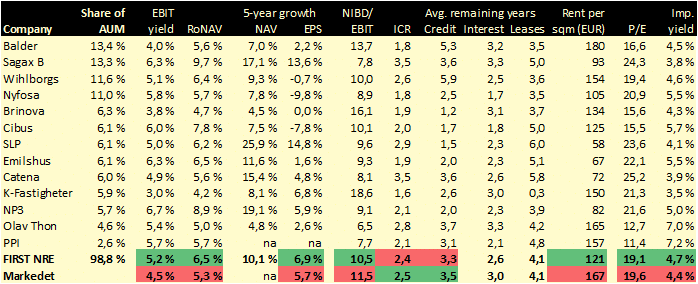

Tabellen under viser PPI sine nøkkeltall (tredje nederste rad). De har en EBIT-yield på 5.7%, som er innvannende for fondet og langt høyere enn markedet i snitt. Videre har de en NIBD/EBIT på 7.7x som også kun er slått av Olav Thon og også forbedrer fondets nøkkeltall. Selskapet handler på en P/E på 11.4x, som er betydelig lavere enn både fondet og markedet og dermed også er opplagt innvannende for fondet. Implisitt yield er 7.2% og PPI har snittleier på NOK 1.880 per kvm (EUR 157) som heller ikke er veldig høyt.

Fondet får i tillegg noe økt eksponering mot samfunnsbygg, som nå ligger på 6% (kun PPI og Brinova i fondet med denne eksponeringen), noe vi har ønsket, men uten å kjøpe aksjer i SBB.

PPI er en relativt liten posisjon i fondet på knappe 3%. Kjøpet har blitt finansiert med reduksjon i vekt i Nyfosa og Wihlborgs. I snitt har vi betalt NOK 16.70 for aksjene vi har kjøpt. En kan jo spørre hvorfor vi ikke var med i IPO på NOK 14.50, men heller kjøper aksjer 15% høyere. Forklaringen er ganske enkelt at jeg trengte å se mer data som først kom i kvartalsrapporten tidligere i juli, samtidig så har fondet steget med 18.5% i perioden, mens Nyfosa og Wihlborgs som vi solgte oss litt ned i har steget hhv 27.4% og 24.8%, så det ble nok ikke så galt likevel.

Største bekymring er nok ledelsen og styret med bakgrunn i SBB som opplagt hadde for svak risikostyring. SBB er største eier med 36%, de har 1-års lock-up (for hva det er verdt). Adm. dir. er Ilija Batljan som er tidligere adm dir i SBB. Han er ansatt på midlertidig basis til de finner en erstatning. I styret sitter også Sven-Olof Johansson som er adm. dir. i Fastpartner og har i tillegg vært involvert i SBB. Dette er ting vi ikke liker og en grunn til at posisjonen i fondet er relativt liten. Sånn er det kanskje for markedet også og muligens bakgrunnen for at selskapet er lavt verdsatt. Vi håper dette er ting som kan bedre seg over tid, og det er mulig PPI kan bli en større posisjon etter hvert som vi blir bedre kjent med selskapet.

Les mer om FIRST Nordic Real Estate her.

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.