Markedssyn mars

03.03.26

Norges Bank overrasker

Ingen forventet rentekutt fra Norges Bank i juni, men de overrasket med å senke renten med 0,25 %. Rentemarkedet priset da umiddelbart inn til sammen 3 rentekutt i 2025 (tidligere 2 rentekutt). Lavere inflasjon enn ventet var en viktig årsak til rentekuttet.

Inflasjonen synes å være under kontroll i de fleste land nå, og spesielt positivt er det at økte tollsatser i USA (sålangt) ikke har gitt økt prisstigning. Samtidig er makroøkonomiske nyheter også i sum på den positive siden, i alle fall sett i forhold til forventningene. Forventningene ble kraftig redusert ifm. annonsering av tollsatser fra president Trump, men har nå økt noe igjen i fravær av ytterligere negative nyheter. Den mye omtalte reposisjoneringen ut av USD aktiva kan se ut til å fortsette da USD fortsatt svekker seg betraktelig. Imidlertid slo det amerikanske aksjemarkedet tilbake og steg 3 % i juni, mens det eurpeiske aksjemarkedet falt 2 %. Målt i felles valuta har det europeiske aksjemarkedet imidlertid steget med hele 17 %-poeng mer enn det amerikanske så langt i år.

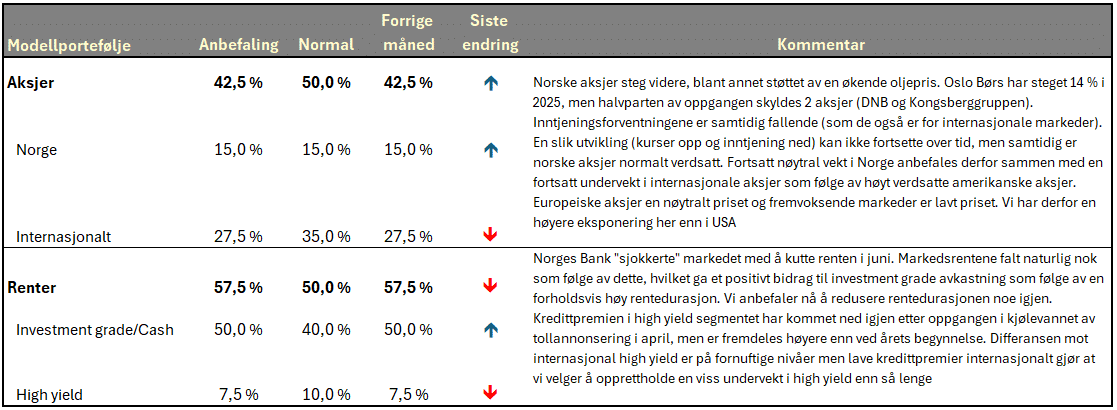

Oslo Børs steg videre i juni, blant annet understøttet av stigende oljepris. Aksjonene mot Iran ga kun en svært kortsiktig negativ effekt for markedene. Dette reaksjonsmønstret synes å være den nye normalen – negative nyheter blir veldig raskt nøytralisert i markedene.

Vi gjør ingen endring i allokeringen inn i juli, hvilket betyr fortsatt nøytralvekt norske aksjer, undervekt internasjonale aksjer og en viss undervekt i high yield. Høy prising i amerikanske aksjer og lave kredittpremier internasjonalt ligger bak dette.