FIRST Fondene månedsrapport

05.08.26

Mens amerikanske indekser stadig når nye toppnoteringer, befinner kinesiske aksjer seg i en dyp og langvarig korreksjon. I denne artikkelen forklarer vi hvorfor FIRST Global Focus og FIRST Impact har valgt en betydelig overvekt i Kina, og hvorfor vi mener dette representerer en sjelden mulighet for den langsiktige og tålmodige investoren.

De lange linjene: Økonomisk vekst speiles ikke i aksjemarkedet

For å forstå potensialet i Kina, må vi først se på det store historiske bildet. Kontrasten mellom realøkonomien og aksjemarkedet er slående og den fundamentale frakoblingen danner kjernen i vår investeringstese.

Aksjemarkedet: Mens den bredere indeksen MSCI China i dag står 40 prosent lavere enn i 1994, har amerikanske S&P 500 steget med formidable 1 400 prosent i samme periode.

Realøkonomien: Kinas økonomi (BNP) har vokst hele 32 ganger siden 1994. Til sammenligning har den amerikanske økonomien kun vokst 4,5 ganger.

Aksjemarkedet i Kina – et pågående bear-marked!

Teknologiindeksen Hang Seng Tech har de siste årene vært gjennom en av de kraftigste korreksjonene i nyere finanshistorie, med et fall på 75 prosent fra toppen i 2021.

Nedturen ble drevet frem av en «perfekt storm»: Regulatoriske innstramminger mot teknologi- og eiendomssektoren, kombinert med strenge nedstengninger under pandemien, svekket både realøkonomien og investorenes tillit.

Når vi ser på historiske børskrakk, vet vi at disse – i etterpåklokskapens lys – har skapt fantastiske kjøpsmuligheter for den langsiktige investor. Mens Hang Seng Tech i skrivende stund har økt omtrent 85 prosent fra den absolutte bunnen, er indeksen fortsatt ned mer enn 50 prosent fra toppen. Korreksjonen pågår med andre ord fortsatt.

USA er på historisk dyrt nivå, mens Kina er «billig»

Under den nevnte korreksjonen falt MSCI China med 64 prosent og er fortsatt ned med 40% fra toppen. Det bemerkelsesverdige er at selskapenes underliggende inntjening har holdt seg overraskende stabil og faktisk økt. Når aksjekursene faller mens inntjeningen opprettholdes, blir aksjene billigere.

Pris/inntjening-forholdet (P/E) på de kinesiske selskapene har dermed falt fra 21x i 2021 til kun 13x i dag. Tilsvarende multippel for S&P 500 er 28x!

De kinesiske teknologigigantene: «Mag-7» på billigsalg

Forskjellen i verdsettelse blir spesielt tydelig hvis vi sammenligner de syv største teknologiselskapene i USA (ofte kalt «Magnificent 7») med deres kinesiske motstykker (Tencent, Alibaba, JD.com, Meituan, PDD, BYD og CATL).

Markedsverdi: De amerikanske gigantene har i dag en samlet markedsverdi på nesten 22 000 milliarder dollar. De syv kinesiske prises til kun 1 600 milliarder dollar. USAs «Mag-7» er dermed priset 14 ganger høyere enn de kinesiske.

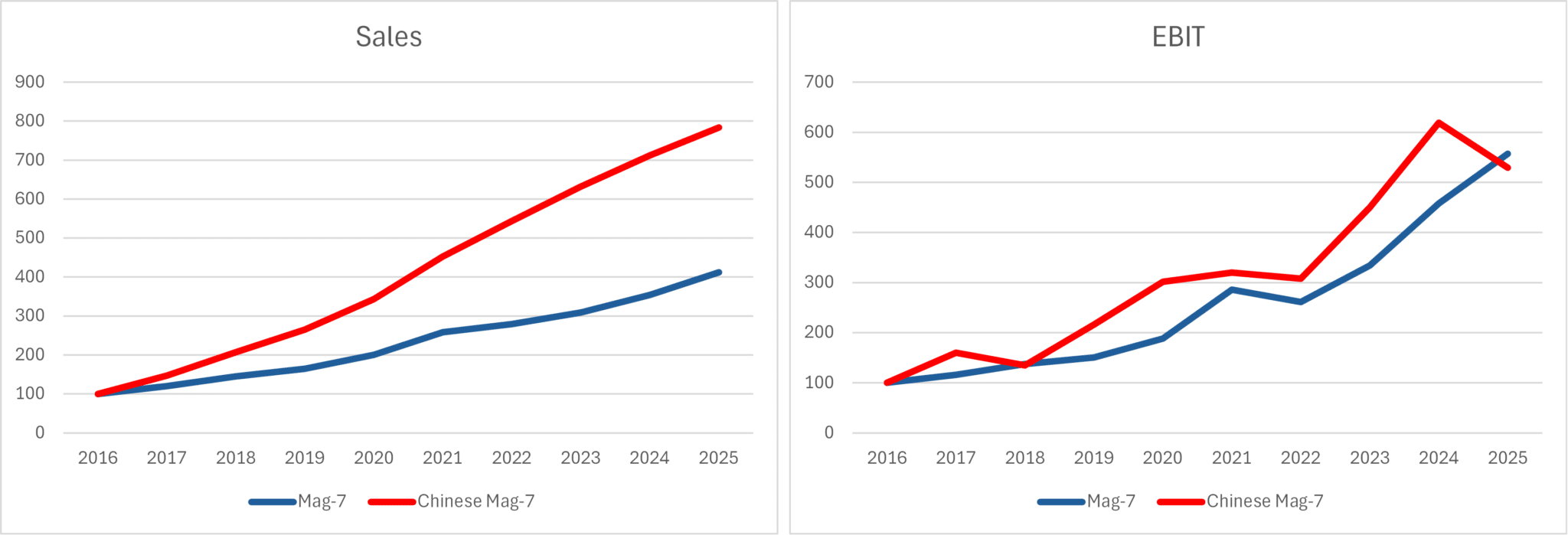

Vekst i omsetning: Operasjonelt har de kinesiske selskapene prestert minst like godt som de amerikanske. De siste ti årene har omsetningen til den kinesiske gruppen vokst med 8 ganger (27 % årlig vekst), mot 4 ganger (17 % årlig vekst) for de amerikanske.

Lik utviklingen i driftsresultatene: enorm konkurranse i Kina har negativt påvirket inntjeningen, spesielt i 2025, og driftsresultatene har hatt relativ lik utvikling i perioden tross høyere omsetningsvekst i Kina. Men «normalisering» av konkurransen i Kina vil kunne gi fornyet vekst i Kina.

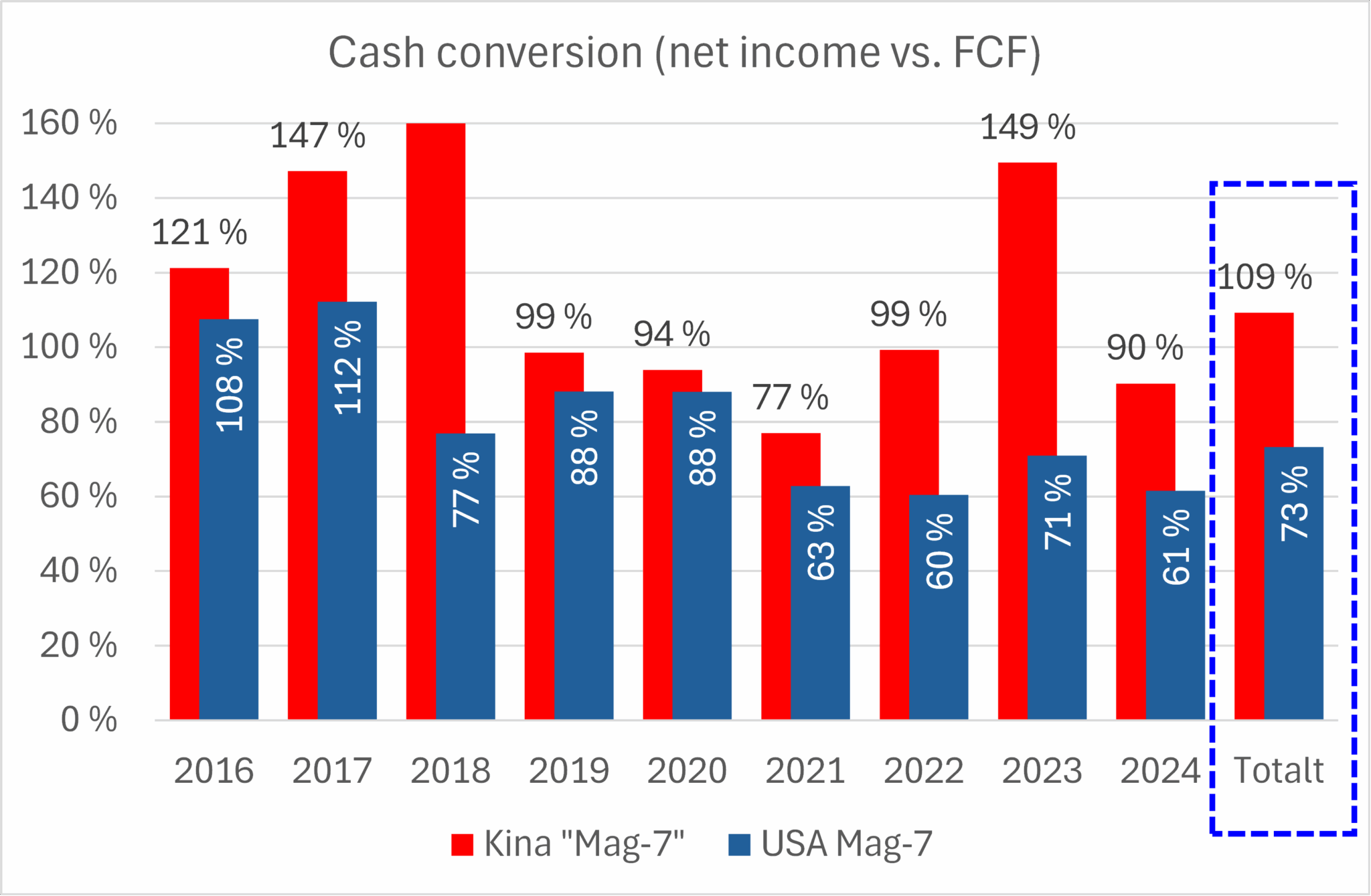

Kvalitet og inntjening: De kinesiske selskapene imponerer med en kontantstrømkonvertering (cash conversion) på hele 109 %, mot de amerikanske selskapenes 73 %. Dette er en sterk indikator på høy regnskapskvalitet og robuste forretningsmodeller.

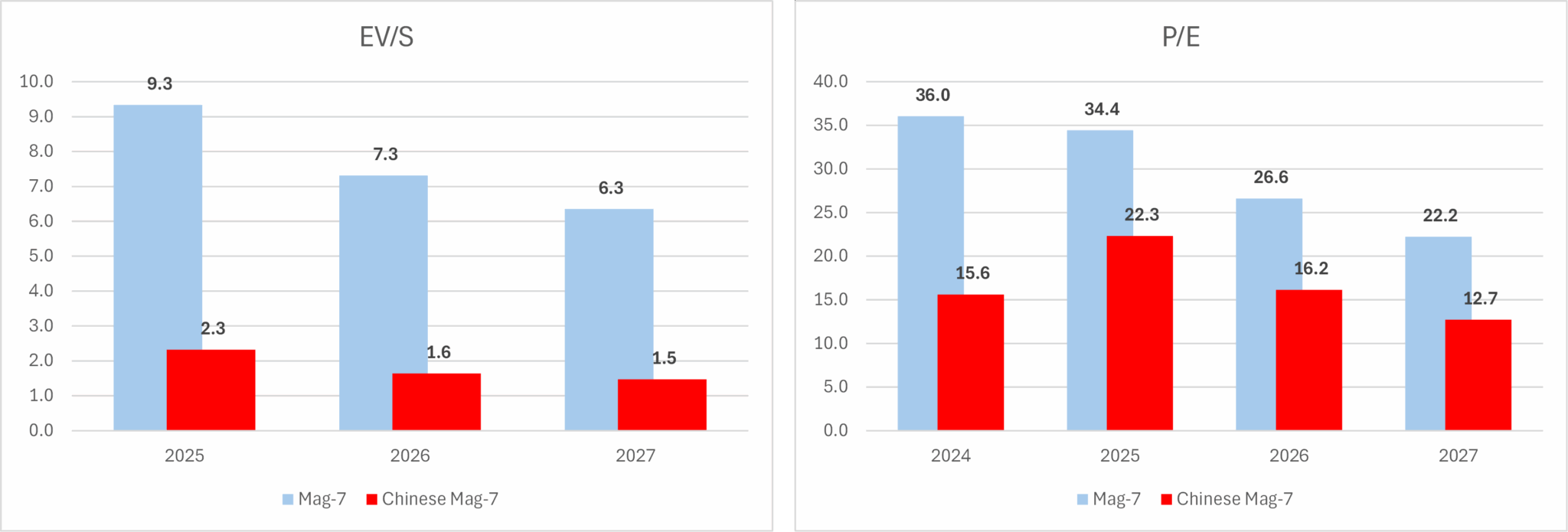

Prising av selskapene: De kinesiske selskapene prises til en selskapsverdi mot omsetning (EV/S) på kun 1,5x for 2027, mens de amerikanske prises til 6,3x. P/E-multippelen for 2027 for de kinesiske selskapene ligger på kun 13x, mot 22x for de amerikanske.

FIRST Global Focus og FIRST Impact med høy kina-eksponering

En investor som i dag kjøper et tradisjonelt globalt indeksfond, vil typisk få om lag 65 prosent eksponering mot det «dyre» amerikanske markedet, og skarve 3 prosent eksponering mot det attraktivt prisede kinesiske markedet.

Datagrunnlaget beskrevet over er årsaken til at FIRST Global Focus og FIRST Impact bevisst avviker fra indeksen. Våre fond har henholdsvis rundt 40 prosent og 30 prosent eksponering mot Kina. Vi investerer rett og slett der vi finner ekstremt gode selskaper til en svært attraktiv pris.

«Teaser» på neste artikkel

Den lave prisingen skyldes i stor grad markedets kortsiktighet og utålmodighet knyttet til den tøffe konkurransesituasjonen i noen markeder i Kina. I vår neste artikkel vil vi gå i dybden på tre av selskapene som har blitt hardt straffet i markedet, men hvor de fundamentale tallene peker i en helt annen retning.

Grafer fra selskaper som Alibaba, JD.com og Meituan viser et fascinerende mønster: Omsetningen vokser jevnt og trutt, mens aksjekursene har falt med mellom 60 og 75 prosent.

For den tålmodige investoren som evner å se forbi kortsiktig støy, mener vi dette gapet mellom underliggende vekst og aksjekurs skaper attraktive investeringsmuligheter.

Følg med for vår neste artikkel, der vi går tettere inn på selskapenes operasjonelle drift og fremtidsutsikter.

Alibaba: omsetningen vokser, mens aksjekursen er ned med nesten 60%

JD.com: omsetningen vokser, mens aksjekursen er ned med mer enn 65%

Meituan: omsetningen vokser, mens aksjekursen er ned med mer enn 75%