Markedssyn mars

03.03.26

Kjære medinvestor! Sammendrag av utvikling sist kalenderår og siden oppstart 27. August 2019.

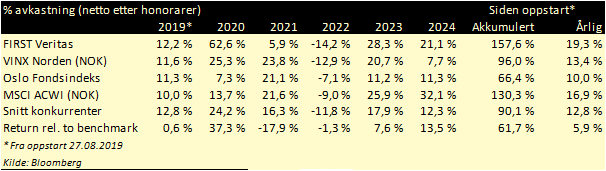

Avkastningen til FIRST Veritas i 2024 21.1%, som var 13.5 prosentpoeng høyere enn den nordiske referanseindeksen som steg 7.7%. Samlet avkastning siden oppstart har vært 157.6% (19.3% årlig) sammenlignet med 96.0% (13.4% årlig) for referanseindeksen. For ordens skyld så er dette et estimat jeg i skrivende stund ikke har faktisk fondskurs for 30.12, men bør ikke være stort avvik. Inntjening per fondsandel økte med 28.8% og var NOK 124.17 ved årsskiftet, noe som er vel så viktig som selve avkastninga. Mer om dette seinere.

Et år er kort tid. Det er rett og slett den så lang tid planeten vår bruker på en runde rundt sola. Vi leser typisk i avisa rundt jul hvilke fond som var årets vinner- og taperfond basert på avkastning for året som har gått. Hvilke fond har best og dårligst avkastning. Jeg synes det fokuset er helt høl i huet. Det er absolutt ikke grunnlag for å si om et fond har bra/best avkastning ved å måle et år. Jeg er veldig bevisst på å betegne avkastning som høy eller lav heller enn bra og dårlig. Avkastning kommer ujevnt, og på et enkelt år er det meste styrt av tilfeldigheter. Forvaltere flest virker også å ha kort horisont. Vi kan typisk også lese i avisa hvilke sektorer forvaltere forventer blir vinner- og tapersektorene neste år. Jeg prøver å ha et mer langsiktig syn og lever godt med den mer kortsiktige tilnærmingen media og konkurrenter typisk har.

I fjoråret årsbrev avslutta jeg med å skrive «Investeringsfilosofien står fast, og det eneste jeg kan love, er jeg nitidig kommer til å videreføre og forbedre denne etter best evne.». Sånn vil det alltid være. Og faktisk bare noen dager uti januar kom den en relativt stor endring. Hovedsakelig var det en ny innpakking, altså «same shit, new wrapping» men noe nytt kom også inn i investeringsfilosofien. Den litt tungvinne beskrivelsen «Investeringsfilosofien til First Veritas er å eie de 12-18 selskapene i Norden som til enhver tid har den mest optimale kombinasjonen av høy kvalitet og lav risiko» er nå endret til «Kvalitet til fornuftig pris – en modellbasert tilnærming». Jeg velger å bruke den engelske forkortelsen QARP (Quality at a Reasonable Price) videre i årsbrevet.

Implisitt i begrepet, ligger det at kvalitet er viktigere enn pris. Det er viktigere å kjøpe noe bra enn å kjøpe noe billig, eller «It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price.» som Warren Buffet sa. I fondet måles QARP på følgende måte:

25% – Lønnsomhet – målt gjennom egenkapitalavkastning og bruttomargin over siste 10 år

25% – Innvannende vekst – målt som vekst i omsetning pr aksje og cash-conversion over siste 10 år

25% – Robusthet – målt gjennom marginstabilitet og finansiell soliditet, målt over hhv. 10 år og 4 kvartaler

25% – Verdsettelse – målt som syklisk justert P/E over siste 4 kvartaler

Med andre ord 75% vekt på kvalitet, og 25% vekt på pris i linje med Warren Buffet sitt sitat. Som nevnt ble endringen gjort hovedsakelig for å pakke fondet inn på en mer intuitiv og forståelig måte (les: markedsføring), men det har også kommet inn to reelle endringer. Bruttomargin er et nytt parameter, samtidig er de tidligere parameterene syklisk fase og justert P/E slått sammen til et parameter. Bruttomargin har sterk akademisk støtte (f.eks fra professor Robert Novy-Marx) og forteller mer om et selskap sin sanne lønnsomhet, da linjer lenger ned i regnskapet kan bære preg av et for høyt eller for lavt investeringsnivå. Å slå sammen syklisk fase og P/E gjør også dette parameteret mer robust i sum, siden store utslag ofte jevner hverandre litt ut. F.eks under pandemien kunne enkelte kvartaler være ganske ekstreme, og da ville modellen slik den var før hatt litt recency bias mens den nå vil være noe mer base-rate nøytral. Der og da skjedde det en endring, nemlig at Axfood ble solgt ut, og Betsson kjøpt inn i fondet

Fondet er fortsatt faktabasert, metodisk og på helt samme måte som før, så ligger QARP-scoren til grunn for om et selskap kommer med i fondet, og hvor stor vekt det eventuelt for. Dette er en disiplinerende faktor som reduserer mine frihetsgrader til å justere posisjoner ut ifra gjetninger på hendelser jeg ikke har forutsetning for å spå (krig, renter, kvartalstall osv.).

Og akkurat det der med hva jeg har forutsetninger for å lykkes med, er en vital del av fondets strategi. Det jo mange veier til mål, og i de fleste av dem mangler jeg forutsetninger for å slå andre. Skal jeg drive et shippingfond og kjempe mot John Fredriksen? Da kommer jeg til å tape. Skal jeg spå om AI (kunstig intelligens) er en hype eller det er helt i startgropa og investere ut ifra mitt syn på det? Jeg har jo ikke mer peiling enn andre på det. Når jeg leser børsintervjuene i Finansavisen virker det som mange baserer investeringer på såkalt first-level-thinking (kunne jo vært et morsomt fondsnavn gitt navnet på firmaet jeg jobber..). For eksempel, nå blir det satt ut lite smolt, da kommer tilbudet av laks framover til å falle og lakseprisen går opp, derfor eier vi laks. Problemet med et sånt argument, er at alle andre veit det samme, børsen også, så informasjonen er på et vis allerede utligna. Så at jeg skal gjette hvilke sektorer som blir hot neste år har jeg heller ikke forutsetninger for å lykkes med. Husker vi fra 2022 da narrativet var at det var blitt underinvestert i olje i mange år, oljeprisen skulle i USD 180 og strøm/gassprisene ville forbli ekstremt høye? Siden den gang har jo oljeprisen gått en del ned og det virker som oljeproduksjonen fortsatt er rimelig høy. Så hvor har jeg forutsetninger for å lykkes da når jeg hverken har peilig på shipping, AI eller spådommer?

Ser vi over de siste drøyt 40 år, ser vi at kvalitetsselskaper målt som MSCI World Quality har gitt omtrent tre ganger så høy akkumulert avkastning som den vanlige verdensindeksen (globalt indeksfond). Ikke meravkastning hvert år, men samla sett likevel ganske overlegne resultater.

Studien «From zero to hero» viste jo også nettopp det at gode selskaper (målt gjennom CROCI – Cash-Return-on-Capital-Invested) forble gode og hadde betydelig meravkastning. Men om det er så innmari enkelt, hvorfor investerer ikke alle i kvalitetsselskaper? Tja, min teori er følgende. Folk er grådige og prøver å finne «bli-rik-fort aksjer». Dette gjør at bli-rik-sakte/bygge-sten-på-sten kvalitetsaksjer vil forbli undervurderte, fordi folk flest feilallokerer kapital til dårlige selskaper med binære utfall i håp om at de skal bli en vellykka turn-around og gi kortsiktig superavkastning. Problemet med denne strategien er at den forventningsrett gir mindreavkastning. Men fordi folk i snitt har overconfidence-bias, dvs. de tror de er flinkere enn det statistisk sett er mulig at de er, så tror for mange at akkurat de er flinke til å finne de få selskapene med en vellykka snuoperasjon. Det er ganske konsistente data på at folk har overconfidence-bias, enten det gjelder bilkjøring, karakterer på studier, analytikere eller fondsforvaltere. Ta en titt på børsforumet til Finansavisen og se hvor langt ned du må scrolle før du finner noe som ligner på et kvalitetsselskap. Min eneste spådom er at dette er et vedvarende fenomen, folk vil være grådige og prøve å bli rik fort også i framtida, altså en feilallokering av kapital bort fra kvalitetsselskaper som muliggjør gode resultater ved å investere i kvalitet også i framtiden.

Noen sier at risikoen i fondet er høy fordi det svinger så mye. Og det er riktig at det svinger mer enn den nordiske referanseindeksen. Volatiliteten (standardavviket) for Veritas sin avkastning siste tre år har vært 15.5% som er noe høyere enn referanseindeksen med 14.0%. Som grafen under viser, så har forskjellen over tid minska noe.

Samtidig synes jeg ikke dette er et bra mål på risiko. At aksjene i fondet svinger skaper ofte heller bare bedre rammebetingelser for modellen sine rebalanseringer der alt-annet-like vil modellen vekte opp aksjer som har falt og vice-versa. Så selv om det ikke har voldsomt mye å si så er volatilitet bedre enn trend. Uansett, at en aksje svinger er i min verden ikke synonymt med risiko. Ta eksemplet med hedgefondet Archegos som gikk over ende i 2021 og aksjene deres i Viacom og Discovery ble tvangssolgt med resultat at aksjene falt 45-50% på en uke. Volatiliteten i disse aksjene ville jo vært høyere etter dette brutale fallet. Men ville risikoen vært høyere? Nei, du kunne jo kjøpe akkurat de samme selskapene til omtrent halv pris sammenlignet med uka før. Så jeg er en stor motstander av hypotesen om at volatilitet og risiko er det samme. Det jeg derimot mener er risiko, er det å havne i situasjoner som gir varige tap som ikke er praktisk mulig å reversere. En konkurs er det mest opplagte eksemplet, men selskaper som går gjennom refinansieringer med stor utvanning som resultat er også en sånn situasjon. Flyselskapet Norwegian og sportskjeden XXL er slike eksempler. Så da er jo høy gjeld fellestrekket her. Så ved å unngå selskaper med høy gjeld er nok et godt utgangspunkt for å unngå varige tap. Som nevnt er jo dette et parameter i Veritas-modellen. En annen måte å få et varig tap på er å kjøpe altfor dyre aksjer. Om du kjøpte Microsoft på sin topp i slutten av 1999 så måtte du vente rundt 15 år før du var i pluss på investeringa (inkludert reinvestert utbytte). Selv om 15 år kanskje ikke kan defineres som «varig», så er det likevel en god stund. Og for andre selskaper som Ericsson og Nokia, så vil de aldri komme tilbake dit de var på sine topper. Dette er jo grunnen til at verdsettelse også er med i modellen med 25% vekt. Og siden vi måler dette som en syklisk justert P/E (Pris/Inntjening), så skal denne også hensyn ta om selskapene går gjennom perioder med altfor høy (eller lav) lønnsomhet. Jeg tror nemlig det er den tredje måten å få et varig tap på, at du kjøper et selskap i den tro at dagens inntjening er en god indikator også på framtidig inntjening. Ta et selskap som Byggmax som selger materialer og andre varer typisk brukt til oppussing av bolig. Under Covid var mange hjemme, og det var lite annet å bruke penger på (f.eks vanskelig å reise) samt at rentene var lave. Vi brukte masse penger på oppussing. Byggmax som tidligere tjente rundt 3-4 kroner per aksje årlig tjente plutselig over 10 kroner per aksje. Aksjekursen gikk fra 20 til 90. Men etter covid måtte mange tilbake på kontoret, inflasjonen ble høy og de fleste var kanskje ferdig med oppussing i denne omgang. Så Byggmax sin inntjening per aksje gikk fra over 10 kroner helt ned til et lite underskudd. Aksjekursen falt tilbake til under 30 kroner, men har henta seg inn til rundt 45. Uansett, om det ikke er et varig tap, kan det ta lang tid å komme seg tilbake i pluss om aksjene ble kjøpt på et ufordelaktig tidspunkt. Så jeg mener modellen til Veritas tar hensyn til forhold som kan gi varige tap, så lever jeg godt med at aksjene kan svinge (mer enn markedet) til tider.

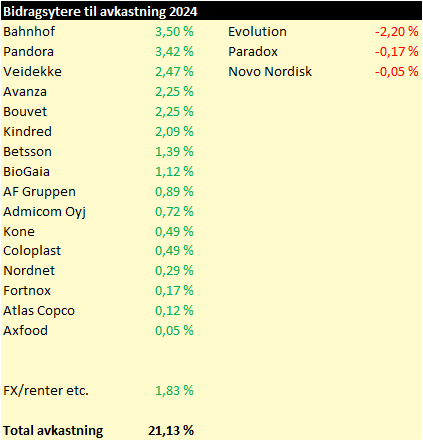

Tabellen under viser bidragsyterne til avkastningen i 2024:

Som tabellen viser var Bahnhof største positive bidragsyter, mens Evolution bidro mest negativt.

Jo lenger jeg har holdt på med Veritas, jo mindre opptatt har jeg blitt av selve selskapene. Jeg vil aldri være den som har størst kunnskap om de, og heller ikke evne å spå deres utvikling. Jeg har i tidligere årsbrev forsøkt å forklare hvorfor enkelt selskaper har gjort det svakt, jeg tror egentlig ikke det tilfører så mye verdi. Jeg mener modellen er solid og den vil ta oftere rett en feil, dog ikke alltid ha rett. Scoren modellen gir selskapene ligger til grunn for om de kommer med i fondet og hvor stor vekt de eventuelt får. Enkelt og greit, så jeg tror ikke jeg lenger kommer til å gi så mye såkalt kvalitative kommentarer rundt selskapene.

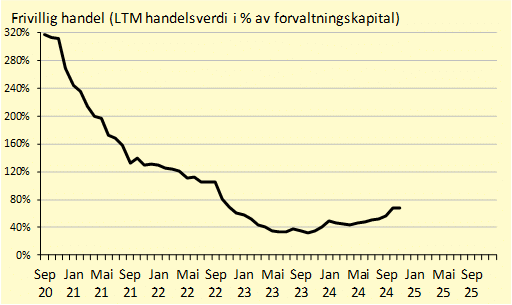

Av endringer gjennom året, ble som tidligere nevnt Axfood solgt ut ganske tidlig i året og Betsson kom in som følge av inkluderingen av bruttomargin som parameter. Ikke så lenge etterpå kom det bud på Kindred. Denne ble i første omgang solgt ned og seinere helt ut av fondet da det ble mer opplagt at budet ville gå gjennom. På tidspunktet budet på Kindred kom, visste jeg at Veidekke hadde høy nok score til å komme inn. Jeg visste også at det var en relativt stor selger i Veidekke, og med den frigjorte kapitalen fra nedvekting i Kindred ble dette en ganske elegant (om jeg får si det sjøl) inngang i Veidekke, som også har vært en svært lønnsom investering i fondet som tabellen tidligere viste. Mot slutten av sommeren falt Fortnox-kursen kraftig, og scoren ble høy nok til å forsvare en posisjon i Veritas. For en gangs skyld så kjøpte vi aksjer ganske nøyaktig på bunn. Det høres jo bra ut, men da kursen snudde opp så falt jo scoren og Fortnox ble solgt ut etter bare tre uker med en grei gevinst. Målet er å eie selskaper med evigheten som perspektiv, men det er samtidig en dynamikk og disiplin i modellen som gjør at utfallet noen ganger blir som i dette tilfellet. I etterkant av Q3-tallene, så falt kursen i Axfood kraftig, og dermed kom selskapet tilbake inn i fondet. Nordnet ble også et nytt selskap etter sine kvartalstall. Et siste selskap som fikk høy nok score, men ikke kom med, var Mycronic. Hvorfor? Mycronic har de siste kvartalene hatt veldig sterke tall, og basert på deres egen guiding, ordrereserve og estimater for neste kvartal så ville scoren der falt såpass mye at den med god margin ville røket ut igjen. Dette er jo en øvelse jeg også gjorde med Axfood, Nordnet og andre selskaper som er på vei inn, slik at det ikke blir unødvendig mye støy i fondet. «It is better to be roughly right, than precisely wrong» er det jo noe som heter. Total frivillig omløpshastighet (dvs. justert for tegninger og innløsninger) inkludert rebalanseringer ligger nå på 67% på årsbasis, som er en del høyere enn 35% som var utfallet i 2023. Det er nok litt tilfeldig i sum når dette er høyt og lavt.

Felles for alle endringene er at for å komme med i fondet skal de ha en høy nok score, og det skal ikke være forventningsrett at den faller på kort sikt

Grafene under viser status og historikk for de parametrene som ligger til grunn for QARP-strategien.

Jeg har ikke så mange kommentarer å komme med egentlig. Nøkkeltalla har utvikla seg ganske stabilt gjennom 2024. Verdsettelsen er nå på en syklisk justert P/E på 20.7x som er litt lavere historisk snitt på 21.6x (som har variert mellom 17x på det laveste til 29x på det høyeste. Så aksjene i fondet er i alle fall ikke dyrere enn vanlig akkurat nå.

Det som derimot er en viktig langsiktig avkastningsdriver, er inntjening per fondsandel (IPFA) som jeg nevnte innledningsvis. Denne var opp 28.8% i 2024 og ligger for øyeblikket på NOK 124.17. Siden jeg begynte å måle dette

ved årsskiftet 2019/20, så har denne vokst 19.1% årlig, som er sammenlignbart med fondets årlige avkastning på 19.3%. Selv om disse tallene kan avvike mye på kort sikt (avhengig av markedets humør), så bør de korrelere godt på lang sikt. Hvor mye selskapene øker sin inntjening til fondet, og avkastningen har en opplagt langsiktig sammenheng. Dette nøkkeltallet bør også sees over lang tid, og månedlige variasjoner kan være litt tilfeldig og avhengige av porteføljens sammensetting til enhver tid. IPFA er altså ikke noe modellen eksplisitt fokuserer på, men et resultat av de nevnte parameterne. Grafen under viser inntjening per fondsandel sammenligna med fondskursen.

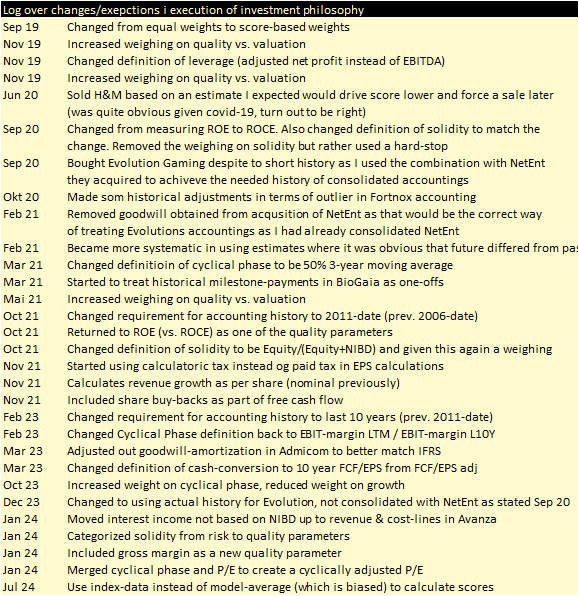

Selv om investeringsfilosofien står fast, finnes det alltid rom for å forbedre utførelsen av den. Tabellen under viser de endringene jeg har gjort siden oppstart i et forsøk på å omfavne nettopp dette.

Det å gjøre endringer i utførelsen av filosofien kan være litt skummelt. Kanskje jeg blir stressa i en periode avkastningen er negativ og føler jeg må gjøre noe (Illusion of action). Når jeg gjør endringer, så er det alltid fordi jeg mener det vil være til det bedre, at utførelsen ikke har vært optimal tidligere. Samtidig blir det jo også feil å la være å gjøre en endring (forbedring) fordi jeg er redd for å bli beskyldt for å være stressa pga. svak kortsiktig utvikling. Tror loggen heldigvis viser at endringer skjer på tilfeldige tidspunkter.

Jeg har allerede diskutert endringa der bruttomargin ble inkludert samt sammenslåinga av P/E og syklisk fase. Utover det er det ingenting verdt å nevne av endringer i 2024. Det vil nok være sånn at det blir gradvis mindre endringer ettersom modellen har blitt mer robust og det er færre nye ting å inkludere eller endre. Samtidig er det noe jeg bruker mye tid på å gruble på.

Fondets størrelse har vokst, og ligger for øyeblikket på NOK 1.983mrd: Det har vært mye interesse, noe jeg setter stor pris på. Et spørsmål som dukker opp oftere og oftere er hvor stor forvaltningskapital er det egentlig forsvarlig å ha og fortsatt kunne utføre den disiplinerte strategien. Sånn jeg ser det akkurat nå, så blir det vanskelig å håndtere noe særlig mer enn NOK 4mrd. Veritas eier nesten 4% av Admicom, så det setter jo en naturlig begrensning, samtidig som vi er avhengig av noen form for likviditet i aksjene. Nå skal de sies at dette kan være litt moving target. Om alle aksjekursene dobler seg neste år, så vil det være like lett/vanskelig som det er med dagens forvaltningskapital. Om størrelsen blir for stor, så vil First Veritas bli stengt for tegninger (dvs. et 10% tegningshonorar som tilfaller andelseierne). Det er mine egne penger jeg har i fondet, og det er ikke ønskelig at fondets blir så stort at det går utover avkastningsforventningene.

Et annet spørsmål jeg noen ganger får, er om jeg har tenkt til å slutte. Så lenge jeg får jobbe fra hytta i perioder og kan gå med shorts på kontoret på sommeren så er jeg stort sett fornøyd. Det var en drøm som gikk i oppfyllelse når jeg fikk lov til å sjøsette Veritas i 2019 for First Fondene, det har nesten blitt en del av familien, jeg er så opptatt av dette at det til tider nesten er litt usunt. Kona er heldigvis veldig grei, så jeg får stort rom til min modell-nerding.

Tabellen under viser porteføljen med diverse nøkkeltall ved årsskiftet.

Spådommer for 2025 og de neste 100 år:

Folk kommer til å fortsatt være grådige og prøve finne «bli-rik-fort aksjer». Dette gjør at bli-rik-sakte/bygge-sten-på-sten kvalitetsselskaper vil forbli undervurderte også i framtiden, noe som gjør strategien til Veritas aktuell i mange år framover

Investeringsfilosofien står fast, og det eneste jeg kan love, er jeg nitidig kommer til å videreføre og forbedre denne etter best evne.

Med ønske om et godt nytt år

Thomas Nielsen

Forvalter FIRST Veritas

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.