Markedssyn April

07.04.26

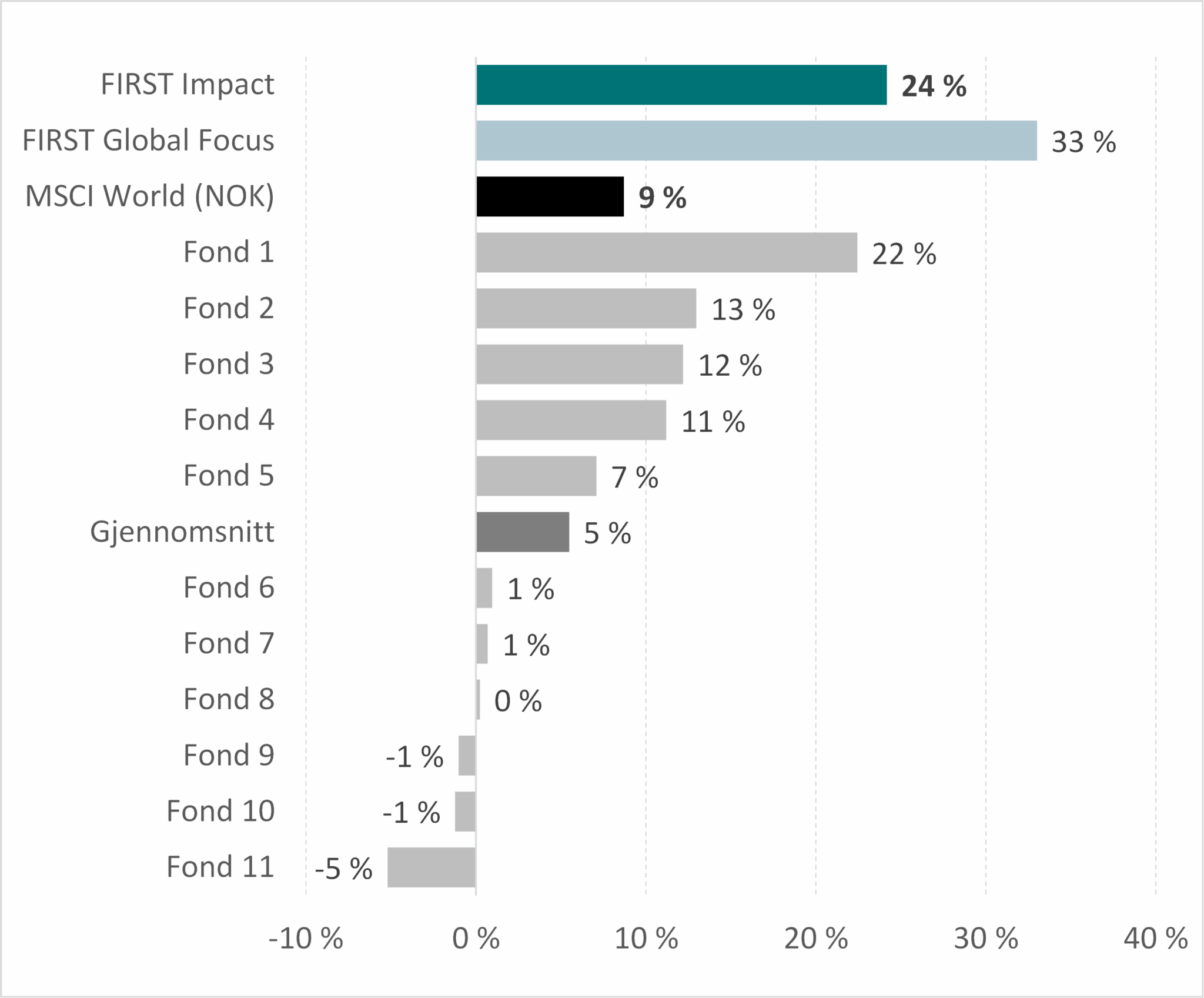

FIRST Impact leverte en avkastning på 24% i 2025. Dette er hele 16%-poeng bedre enn referanseindeksen MSCI World All Country, som endte opp 9% (begge målt i norsk valuta). De tre norske fondene med liknende mandat som FIRST Impact leverte en avkastning på henholdsvis -7%, 8% og 9% (snitt på 3%).

For 2025, så havnet FIRST Impact på 3. plass på Nordnet sin liste over 114 globale aksjefond, slått av søsterfondet FIRST Global Focus (1. plass med en avkastning på 33%) og ett fond til. Det er verdt å merke seg at disse resultatene ble oppnådd med to svært ulike porteføljer; fondene har kun 18 % overlapp og deler bare én posisjon blant de ti største bidragsyterne (Alibaba).

Fellesnevneren for suksessen i 2025 er derimot krystallklar: Vi ser på prislappen!

Skjermdump Nordnet.no per 29. desember 2025

Ser vi på det bredere markedet, hadde de 11 største globale fondene i Norge (ifølge VFF) en gjennomsnittlig avkastning på 5 % i 2025, med en median på 1 %. Fire av de 11 største norske fondene slo verdensindeksen i fjor, i tillegg til FIRST Impact og FIRST Global Focus.

Siden oppstart har FIRST Impact nesten doblet seg (+98%) og levert betydelig bedre avkastning enn:

(1) norske fond med sammenlignbare mandat (oppgang på 25-55%) og

(2) ledende globale «grønne indekser» (nedgang på 20-35%)

Aksjemarkedene i 2025

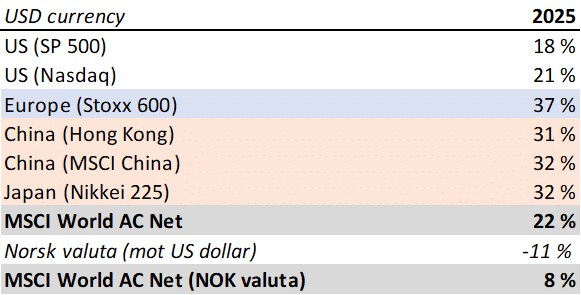

2025 var et volatilt, men sterkt år for verdens børser. MSCI World steg 22 % i lokal valuta. Målt i amerikanske dollar ga markedene en avkastning på 18–21 % i USA, 37 % i Europa og 31–32 % i Asia. For norske investorer ble bildet noe dempet av at dollaren svekket seg med 11 % mot norske kroner, noe som gjorde at verdensindeksen målt i norske kroner, endte på 9 % avkastning.

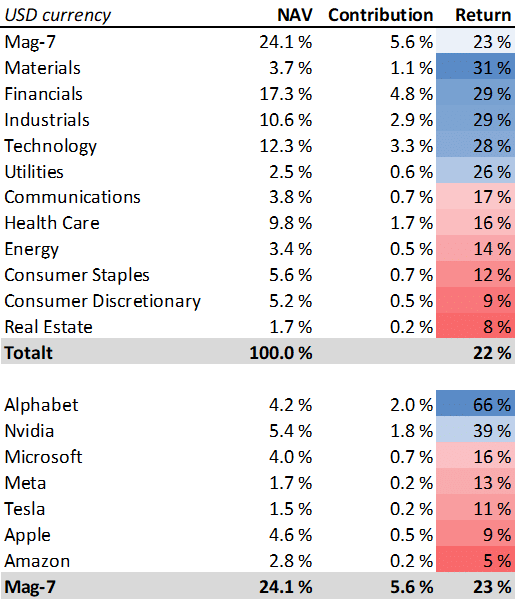

De sterkeste sektorene i 2025 var råvarer («materials»), finans, industri og teknologi (ekskludert «Mag-7»), som alle steg rundt 30 % (se tabell under).

Mens de syv teknologigigantene («Mag-7») dominerte fullstendig i 2024, leverte de i 2025 en avkastning som bare var marginalt bedre enn det brede markedet. Det var store interne forskjeller: Alphabet (Google) og Nvidia imponerte med henholdsvis 66 % og 39 % oppgang, mens resten av gruppen gjorde det svakere enn indeksen.

I motsatt ende av skalaen fant vi eiendom og konsum, som leverte 8–9 % avkastning. Det er likevel verdt å merke seg at ingen delsektorer endte året med negativ avkastning.

De «grønne» indeksene hadde et sterkt år i 2025 etter flere svake år. Oppgangen var 24% for WilderHill New Energy og 27% for S&P Global Clean Energy Transition.

FIRST Impact: Bidragsytere til avkastningen i 2025

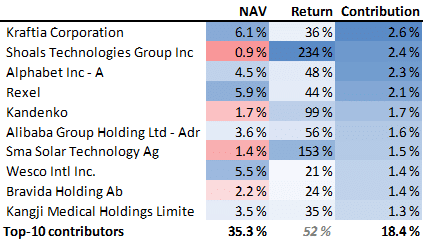

Kraftia (tidligere Kyudenko) var fondets største bidragsyter med en avkastning på 36 %, noe som løftet fondet med 2,6 prosentpoeng. Selskapet er solid posisjonert i Japan inn mot datasentre og digitalisering, samt utbygging av elektrisk infrastruktur, inkludert fornybar energi.

Shoals Technologies ble kjøpt av FIRST Impact den dagen aksjen bunnet ut på under 3 dollar per aksje i mars 2025, etter at den tidligere favoritten blant «grønne investorer» hadde falt med 94 % fra toppen på 44 dollar. Selv om timingen med bunnkursen involverte flaks, er det i tråd med vår strategi å slå til når en aksje blir billig nok. I mars vurderte vi aksjen som en doblingskandidat. Aksjen doblet seg raskt – og doblet seg enda en gang i løpet av året – uten at vi fikk utnyttet hele denne oppgangen. Til tross for en gjennomsnittlig vekting på kun 1 % av NAV i 2025, bidro aksjen med 2,4 prosentpoeng av porteføljeavkastningen.

Fondets eneste Mag-7-eksponering, Google (Alphabet), var den beste aksjen i gruppen i 2025 med 66 % oppgang (i lokal valuta). Aksjemarkedet fryktet lenge at Googles søkemotorvirksomhet ville bli skadelidende av AI, og undervurderte kraftig selskapets interne kompetanse. 2025 ble et comeback-år for Google, der selskapet omsider fikk på plass en ledende LLM-modell (Gemini), integrert AI i søkene sine (AI-modus), og synliggjort sine egenutviklede TPU-er (chipper).

Totalt utgjorde de ti beste bidragsyterne 35 % av NAV og sto for 18 prosentpoeng av fondets avkastning på 24 % i 2025.

Aksjene som tynget avkastningen i 2025

De ti svakeste bidragsyterne utgjorde 28 % av NAV og trakk porteføljen ned med totalt 3 prosentpoeng.

Den svakeste posisjonen var Alfen, som ga et negativt bidrag på 0,8 prosentpoeng etter en nedgang på 12 %. Alfen er et nederlandsk selskap som leverer smarte løsninger innen transformatorstasjoner, energilagringssystemer og ladepunkter for elbiler. Selskapet er godt posisjonert for å dra nytte av den økende elektrifiseringen gjennom sin integrerte teknologiportefølje, men sliter for tiden på flere fronter: (1) lange ledetider for nettilkobling av transformatorstasjoner (kundene vil ha produktet, men må vente på installasjon), (2) svakere elbilsalg i Europa, som rammer salget av ladestasjoner, og (3) sterkt fallende batteripriser, som gir svak omsetningsutvikling til tross for volumvekst. Mens «alle» skulle ha aksjen da den var priset til 120 EUR, er FIRST Impact mer alene om å like den nå som prisen ligger rundt 10 EUR.

Følgende posisjoner bidro hver med rundt 0,5 prosentpoeng negativt til porteføljen: Smurfit Westrock (-34 %), Gremz (-10 %), Strix (-7 %) og Xinyi Solar (-15 %).

Den største feilvurderingen i 2025 var nok likevel at fondet ikke fikk enda større uttelling på kjøpet av Shoals på bunn. Trumps utfall mot fornybarselskaper gjorde imidlertid at vi vurderte risikoen som for høy etter den første doblingen, og posisjonen ble derfor kraftig redusert.

Datasentre: En ny motor når «det grønne skiftet» skuffer?

Det grønne skiftet har møtt betydelig motvind det siste året. I USA har politiske endringer skapt usikkerhet rundt klimapolitikken, mens Europa kjemper med høye strømpriser, svekket økonomi og bekymringer for industriell konkurranseevne. Ambisiøse klimamål har i økende grad blitt nedprioritert i møte med den økonomiske virkeligheten.

Men midt i denne politiske nedkjølingen har en ny, kraftig katalysator dukket opp: kunstig intelligens (AI). AI-revolusjonen har utløst et globalt kappløp om datasenterkapasitet, noe som skaper ny etterspørsel etter elektrisk infrastruktur og kraftproduksjon. Dette omfatter ikke bare selve strømmen, men hele verdikjeden: oppgradering av et aldrende strømnett i både USA og Europa, avanserte kjølesystemer, batteriløsninger for backup og sofistikerte elektriske installasjoner.

For vårt fond representerer dette en positiv endring i markedsdynamikken. Flere av selskapene i vår portefølje møter nå en etterspørsel drevet av teknologigiganter med dype lommer og akutte behov, snarere enn av uforutsigbare politiske subsidier. Vi kan dermed få mange av de samme vekstmulighetene som vi forventet fra det grønne skiftet, men med sterkere fundamentale drivere. Mens det grønne skiftet politisk sett er «satt på vent» i Europa og USA, fortsetter elektrifiseringen med AI boomen.

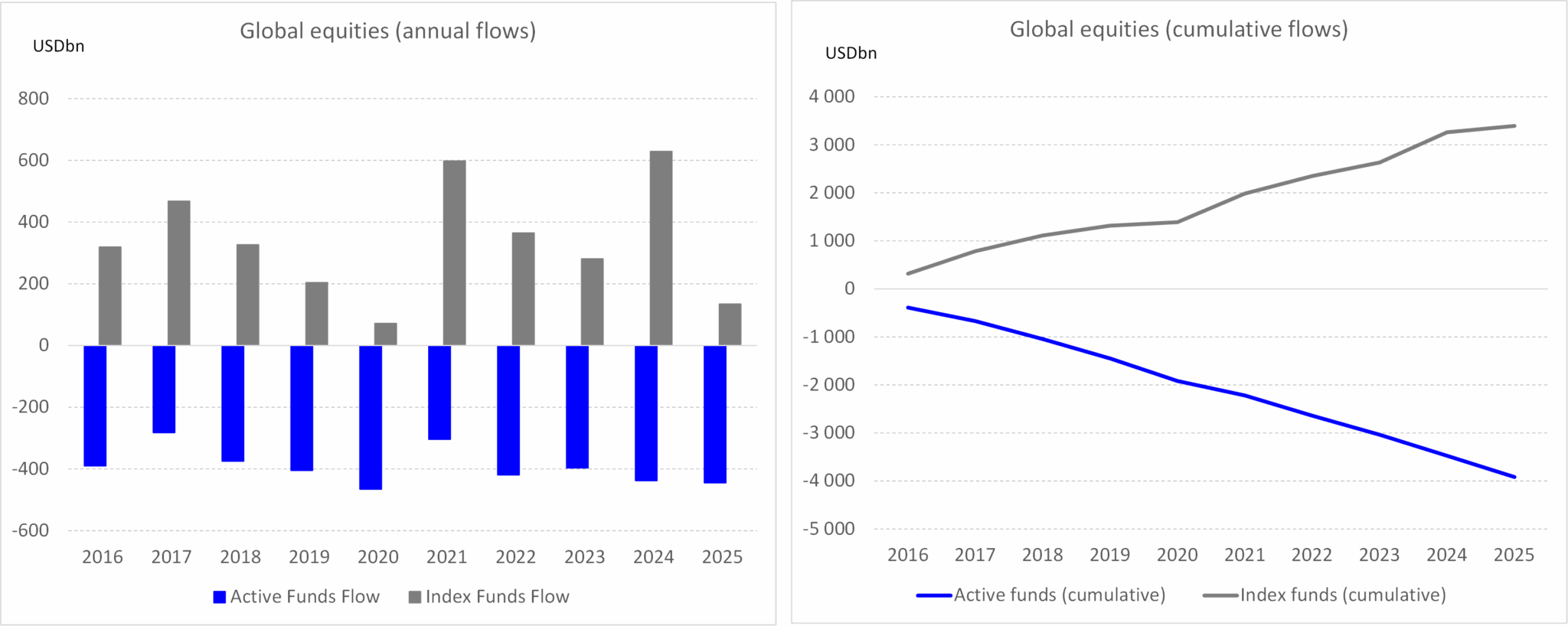

Passive fond vokser videre – «ingen» ser på prislappen lenger!

En av de viktigste trendene i finansmarkedet er den økende dominansen til passive indeksfond. For 30 år siden utgjorde disse under 2 % av aksjefondene. For 10 år siden var andelen 36 %. I dag utgjør de hele 60 % av globale amerikanske aksjefond (kilde: ICI).

Konsekvensen er at markedet blir stadig mer prisuelastisk. Siden indeksfond ikke bryr seg om prisingen av enkeltaksjer, reagerer markedet mindre på om aksjer er fundamentalt billige eller dyre.

De siste ti årene har aktive fond i USA opplevd netto innløsninger hvert eneste år, mens passive fond har hatt netto tegninger. Siden 2015 har nesten 4 000 milliarder dollar forlatt aktive fond, mens passive fond har mottatt 3 400 milliarder dollar.

Indeksfond kjøper aksjer basert på en matematisk formel knyttet til markedsverdi: Jo mer en aksje stiger, desto mer må indeksfondene kjøpe ved nye tegninger. Dobler en aksje seg i verdi, kjøper indeksfondene dobbelt så mye neste år (alt annet like). Faller en aksje ut av indeksen fordi den er blitt for billig, kaster indeksfondene den ut uansett pris. Dette skaper en momentum-strategi som forsterker eksisterende trender.

Dette er det motsatte av FIRST Impact’s (og filosofi. Vi blir mer interessert når prisen faller, og mindre interessert når den stiger.

Andelen av aktive fond har falt fra 64 % for ti år siden til 40 % i dag. Når aktive fond må selge aksjer for å dekke innløsninger, selger de til en stadig mindre gruppe av kjøpere som bryr seg om fundamental verdi. For å lokke kjøpere må prisene rabatteres ytterligere. Dette gir lavere avkastning, som igjen fører til flere innløsninger – en refleksiv dødsspiral for aktive forvaltere, men en mulig gullgruve for de som tør å plukke opp de billige aksjene.

Etter finanskrisen: Har «billig» sluttet å fungere?

Tenk deg en profesjonell pokerspiller som aldri ser på kortene sine, men bare satser blindt. Slik opptrer 60 % av markedet i dag. Hva skjer når kjøperne av en vare ikke bryr seg om prisen? Prisene stiger ukritisk.

Dette kan være en av forklaringene for hvorfor verdistrategien – å kjøpe billige aksjer – har slitt i perioden etter finanskrisen.

Før finanskrisen: Verdistrategien (kjøpe de 30 % billigste og shorte de 30 % dyreste målt på pris/bok) ga en årlig avkastning på 5 %. De billigste 30% av aksjene ga 9 prosentpoeng årlig meravkastning mot S&P 500.

Etter finanskrisen: Samme strategi har gitt negativ avkastning på 2 % årlig. De billigste aksjene har levert 0,3 prosentpoeng svakere avkastning enn indeksen. I stedet er det strategier som kvalitet og momentum som har fungert.

FIRST Impact – alene med den beste strategien fremover (sammen med FIRST Global Focus)?

FIRST Impact investerer i selskaper som har løsninger knyttet til FN’s bærekraftsmål. I tillegg har fondet en verdibasert investeringsstrategi. Når en strategi som «value» slutter å fungere over lang tid, slutter investorene å bruke den. De velger i stedet strategier som virker, som indeks, momentum eller kvalitet. Eller de flokker til nye trender som AI, forsvarsaksjer eller krypto.

I følge Morninstar har andelen av globale fond med «value»-startegi falt fra 25-30% før finanskrisen til i underkant av 5% i dag! Ingen bryr seg om pris lenger…

Resultatet er at dyre aksjer sjelden har vært dyrere enn i dag. De 30 % dyreste aksjene prises nå på rekordnivåer, enten man ser på P/E (90 % over historisk median) eller P/B (280 % over!). De billigste aksjene er derimot fortsatt priset lavt.

Sist vi så en lignende forskjell mellom dyre og billige aksjer, var under dotcom-boblen. I de påfølgende fem årene etter år 2000, leverte verdistrategien en fantastisk meravkastning.

Økt konsentrasjon gir økt risiko

Markedet preges nå av to trender: Geografisk konsentrasjon mot USA og selskapsspesifikk konsentrasjon mot «Mag-7».

USA har knust andre markeder kursmessig, noe som har drevet verdsettelsen til rekordnivåer med Shiller P/E på 40x. Kina (Hang Seng) er derimot priset lavt med P/E på 12x!

Indeksfondene elsker store selskaper og bryr seg ingen ting om prisingen. Resultatet er at MSCI World All Countries har en eksponering mot «dyre» USA på 64% vs. «billige» Kina med 3% eksponering.

De syv selskapene i «Mag-7» har hatt en årlig verdiøkning på 46 % siden 2022, mot kun 9 % for de resterende 493 selskapene i indeksen. Disse syv utgjør nå 38 % av S&P 500 og 24 % av verdensindeksen.

Dette gjør indeksinvestering til en svært «trang» strategi med rundt 65% eksponering mot USA og 23% eksponering mot Mag-7. Skulle markedet av en eller annen grunn trigge store innløsninger fra indeksfondene, for eksempel et markedssjokk, så kan kursreaksjonene bli enorme. Indeksfond er kanskje ikke lenger en så lav-risiko strategi, som det engang var?

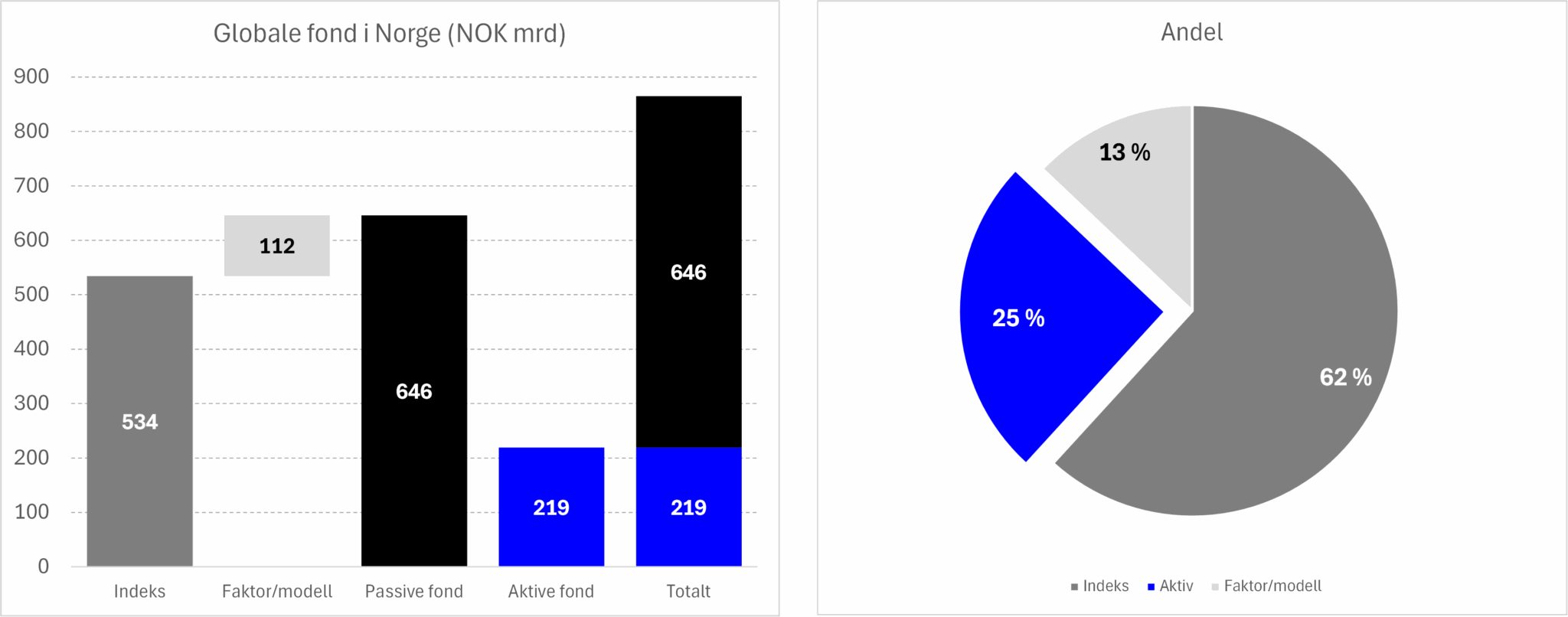

Norge: høy indeksandel, mens de aktive fondene liker USA og mag-7

Norske investorer i globale fond er enda mer passive enn amerikanerne. Hele 62 % av den globale aksjeforvaltningen i Norge er rene indeksfond, og ytterligere 13 % er faktor/modell-fond. Kun 25 % forvaltes med aktive mandater.

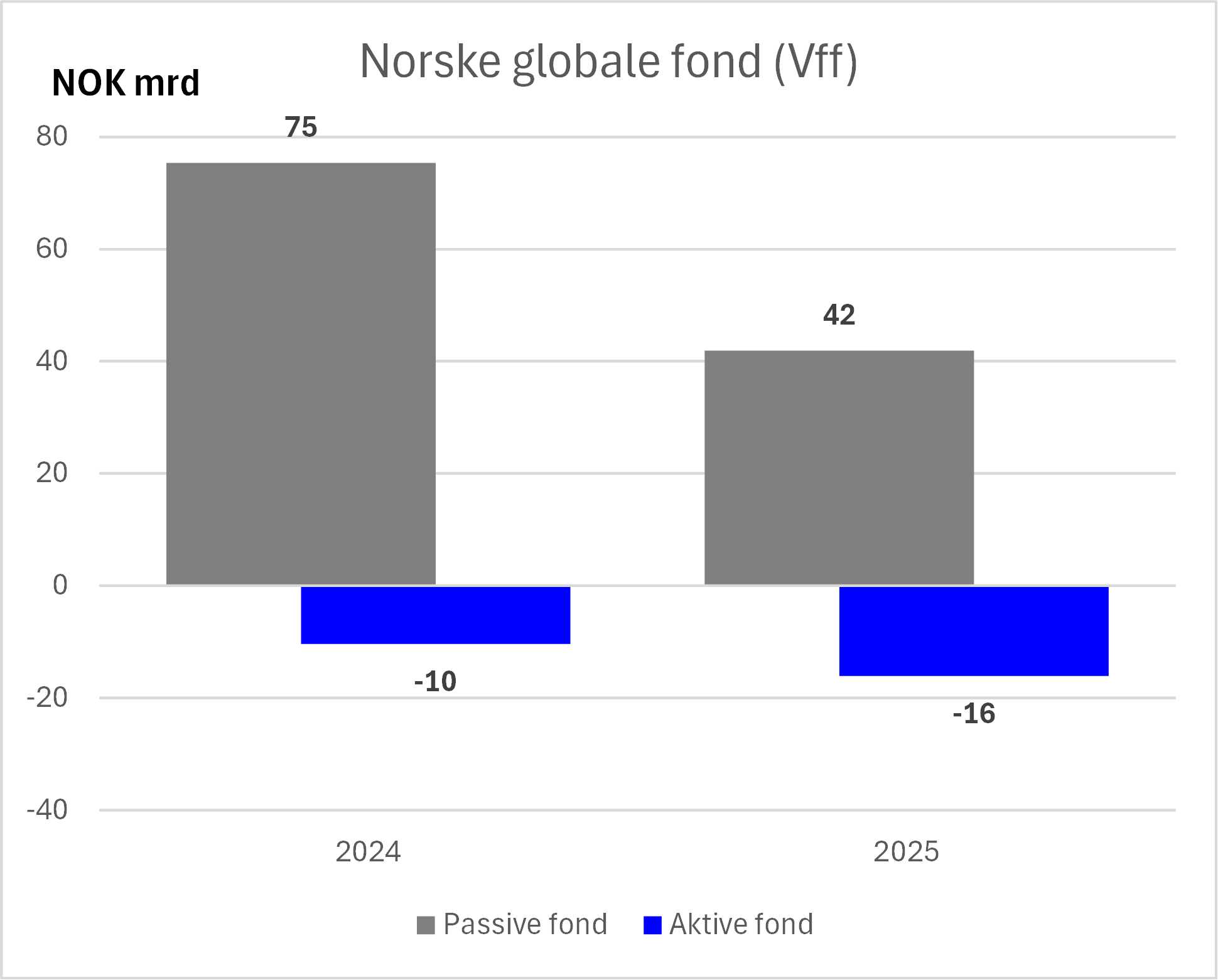

De siste to årene har passive fond i Norge hatt netto tegninger på nesten 120 milliarder kroner, mens aktive fond har hatt netto innløsninger på 25 milliarder.

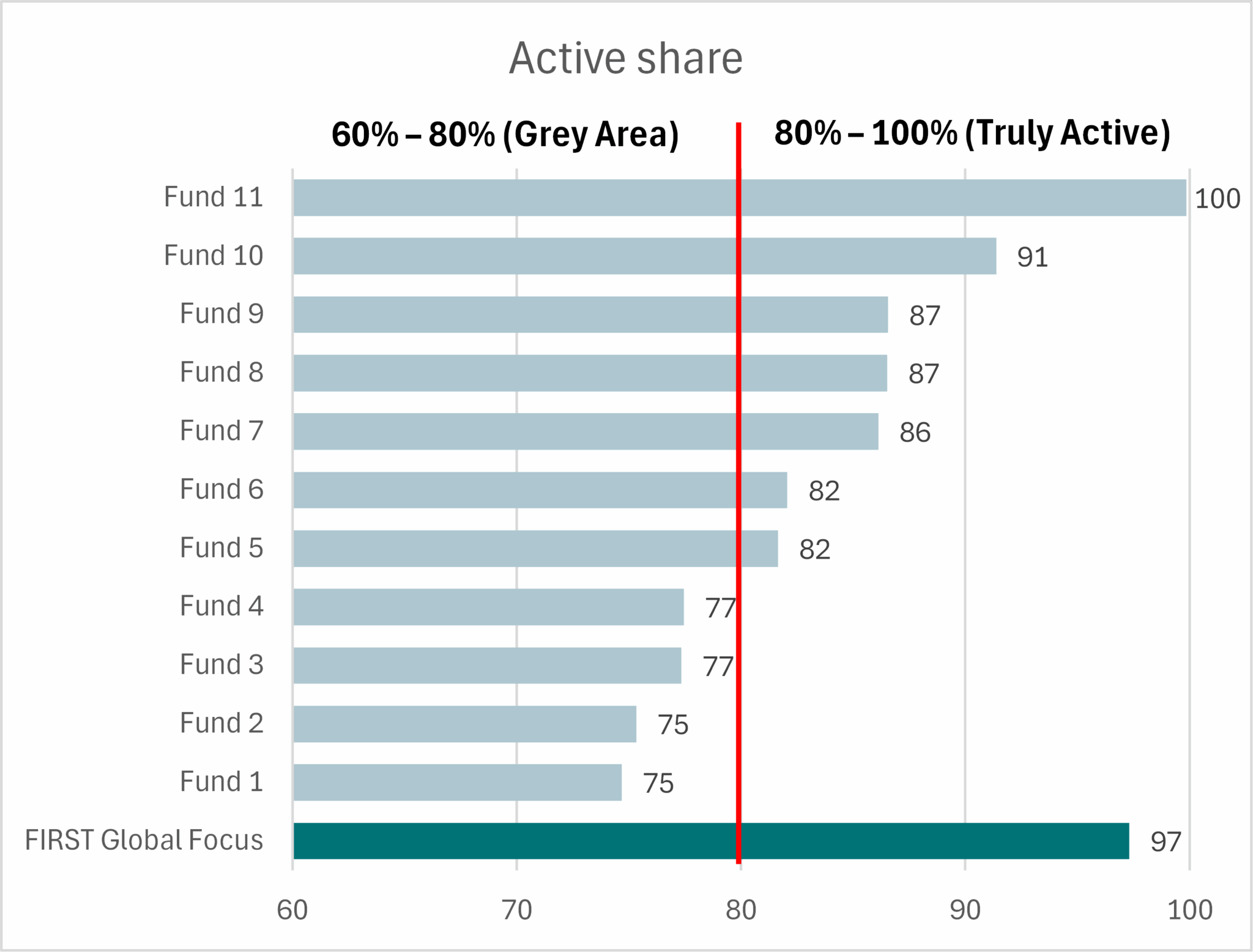

De norske globale aktive fondene har en vektet aktiv andel på 82%, som forenklet betyr at de norske «aktive fondene» består av 18% indeks og 82% «aktiv forvaltning».

Kun to fond har en aktiv andel over 95%; FIRST Impact er ett av disse!

Selv om globale fond har mulighet til å velge blant tusenvis av aksjer, så har de fleste av de norske globale aksjefondene endt opp med en portefølje med (1) stor eksponering mot dyre USA og (2) stor eksponering mot de 10 største selskapene i MSCI World All Countries.

FIRST Impact og ett annet norsk fond skiller seg ut: lav eksponering mot USA og lav eksponering mot de 10 største selskapene i indeksen. Vi kjøper billige aksjer der vi finner dem – og i dag finner vi dem verken i USA eller blant verdens ti høyeste verdsatte selskaper.

Utsikter for FIRST Impact: Bobletendenser og muligheter

Aksjemarkedene er generelt høyt priset. Kombinasjonen av ekstrem konsentrasjon og passivt eierskap medfører etter vårt syn økt risiko for en korreksjon. Samtidig gir skuffelser større kursutslag enn tidligere og skaper dermed større muligheter for en aktiv investor med verdifokus.

Vi ser klare bobletendenser innen temaer som AI, humanoider og krypto. Benjamin Graham, Warren Buffetts læremester, sa at markedet på kort sikt er en popularitetstest, men på lang sikt en vekt. Vekten er de underliggende verdiene – kontantstrømmene et selskap genererer. Når Bitcoin, som ikke genererer kontantstrøm, prises til rundt 2 000 milliarder dollar, er det et tegn på spekulativ feber. Fear-of-missing-out (FOMO) er tilbake for fullt, i en periode der fokuset i økende grad burde være på nedside-riskoen på investeringene («margin of safety»).

Temaer knyttet til det grønne skiftet har derimot blitt kraftig solgt ned siden toppen i 2021 som følge av «bobleprising» i 2021 og svakere operasjonell utvikling enn ventet. Fjoråret ga derimot positiv avkastning med rundt 25% målt i norsk valuta for de relevante indeksene; dette var drevet av lav verdsetting med minimale forventninger for enkelte selskaper, mens andre dro nyttet av veksten i utbygging av datasenter. For 2026 tror vi den beste veksten vil komme til selskaper som bygger ut elektrisk infrastruktur og bidrar til elektrifiseringen av samfunnet generelt og spesielt løsninger knyttet til datasenter.

FIRST Impact fortsetter jakten på billige aksjer som løser noen av de utfordringene verden står overfor. Porteføljen vår handles nå til en P/E på 14 for 2026. Til tross for den relativt lave prisingen, mener vi kvaliteten på selskapsporteføljen er solid.