Markedssyn mars

03.03.26

Logistea er nytt selskap i FIRST Nordic Real Estate og utgjør knappe 3% av fondet. Kjøpet er finansiert med nedsalg i Wihlborgs og Nyfosa.

Jeg har sett på både svenske Logistea og norske KMC tidligere, og har syntes begge har hatt gode nøkkeltall, men hver for seg vært litt små. Tidligere i sommer ble det annonsert at selskapene fusjonerer, og dermed blir det mye mer interessant. Begge selskapene har hatt fokus på lager og logistikk med høy yield. En fordel med å slå seg sammen er at risikoen blir mindre gjennom større utleiebart areal. Begge selskapene hadde rundt 700k kvm, og vil nå sammen ha 1.387m kvm fordelt på 145 eiendommer. Dermed reduseres risikoen om enkelte leietakere f.eks skulle gå konkurs. Gjennomsnittlig gjenværende kontraktstid er 9.8 år, så også bidrar til lav risiko.

En annen fordel av sammenslåingen er potensialet for lavere renter. I sum betaler de 5.9% rente, og her er det stort potensiale for å få denne ned, både gjennom refinansiering samt at 3M STIBOR har falt seneste tiden og er forventa å falle videre om riksbanken senker sin styringsrente videre.

Noe av det jeg likte med begge selskapene, er at de har lave leier. Fordelen med dette er at inflasjonsjustering ikke er noe problem, og ved kontraktsutløp kan leiene økes (nå har de jo som nevnt lang gjenværende kontraktstid, så sistnevnte vil komme litt gradvis). Gjennomsnittlig leie for hele porteføljen er SEK 681/kvm som er veldig lavt og gir stort potensiale.

Basert på pro-forma informasjon i Logistea sin Q2 rapport, bør det samlede selskapet på løpende basis per 30.06.24 tjene SEK 0.90 per aksje (SEK 0.81 etter betalt skatt). Aksjene vi har kjøpt på snittkurs SEK 16.13 som gir en P/E på 19.9x (20.3x på siste kurs som er litt høyere). Det er litt lavere sammenligna med lignende selskaper, men som nevnt tror jeg det nye Logistea stort potensiale for å øke sin inntjening fremover.

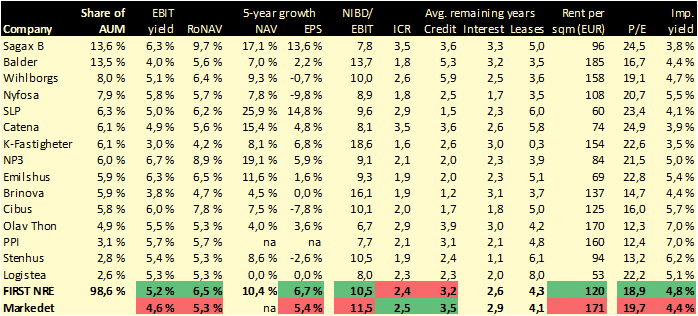

Logistea er det tredje nye selskapet som kommer inn i fondet sommer (Public Property Invest og Stenhus Fastigheter er de to andre), som nå består av 15 selskaper. Det har oppstått gode muligheter for oss til å ta noe gevinst i Nyfosa og Wihlborgs som begge er redusert fra 12.5% til 8% vekt etter sterk oppgang, og kjøpe oss inn i selskaper med attraktive nøkkeltall. Litt forenkla er de viktigste nøkkeltalla for meg er: høy EBIT-yield, lav belåning (målt som NIBD/EBIT), lav verdsettelse og riktig segment-eksponering. Det har vi oppnådd med våre tre nye selskaper. Oppdaterte nøkkeltall for fondet i tabellen under (der ligger Logistea uten KMC siden fusjonen først blir regnskapsmessig konsolidert i Q3):

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.