Markedssyn mars

03.03.26

Tidligere denne måneden reiste representanter fra Tokyo Stock Exchange (TSE) hele veien til lille Norge for blant annet å møte FIRST-fondene. Dette sjeldne besøket understreker TSEs omfattende strategi for å tiltrekke seg flere globale investorer. Japans aksjemarked har hatt en svak utvikling de siste 35 årene og børsen har nå iverksatt en rekke tiltak for å øke attraktiviteten til japanske aksjer. FIRST Impact har allerede hatt suksess med investeringer i Japan og har nå over 18% av fondet i landet.

De tapte tiårene: Forstå Japans markedsstagnasjon

Siden slutten av 1980-tallet har Japans aksjemarked vært fanget i en langvarig periode med stagnasjon, ofte referert til som de «tapte tiårene». Denne æraen med økonomisk stagnasjon ble utløst av at eiendomsboblen sprakk på begynnelsen av 1990-tallet, noe som førte til deflasjon, svak økonomisk vekst og vedvarende utfordringer innen banksektoren. Mens S&P 500 i USA har økt med 15x siden 1989 (!), har Japans Nikkei 225 slitt med å gjenvinne sin tidligere storhet og klarte først i 2024 å komme tilbake til samme nivå som i 1989 – 0% avkastning over 35 år!

Japan har hatt utfordringer med selskapsstyring der innfløkte krysseierskap og mangel på aksjonærfokus har hindret verdiskapning. I tillegg har demografiske utfordringer med en aldrende befolkning og lave fødselsrater tynget etterspørselen fra forbrukerne og økonomiske vekstutsikter. Disse problemene, kombinert med en historisk risikoavers investorbase, har holdt japanske aksjer undervurdert til tross for at Japan har mange selskaper som innehar kvaliteter i verdensklasse.

Revitalisering av Japans aksjemarked: TSEs nye strategier

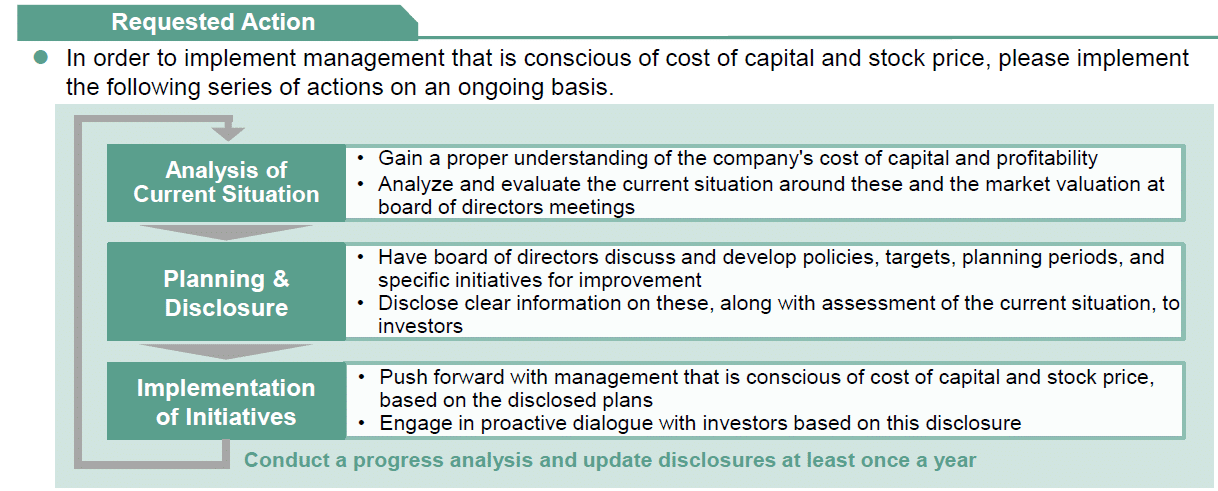

Den japanske børsen TSE har nå innsett behovet for endring og har i det siste lansert en serie reformer med sikte på å øke verdien av japanske selskaper og gjøre markedet mer attraktivt for både innenlandske og internasjonale investorer. Disse strategiene retter seg mot forbedringer innen selskapsstyring, åpenhet og markedsadgang.

Ledelse bevisst på kapitalkostnad og aksjekurs

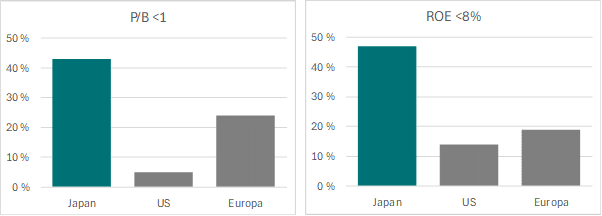

Ifølge TSE har omtrent 45% av selskapene i Japan (TOPIX500) en avkastning på egenkapital (ROE) på under 8% og pris/bok-forhold (P/B) under 1. Dette er betydelig svakere enn både Europa og USA og indikerer (1) problemer med lønnsomhet og vekstpotensial i Japan og (2) veldig attraktiv prising hvis lønnsomheten og aksjonærvennligheten øker. Sistnevnte ønsker TSE nå å få gjort noe med.

Et av de viktigste initiativene er derfor å fremme en økt bevissthet på verdiskapning og aksjekurser hos ledelsene og styrene i de japanske selskapene. TSE oppfordrer selskapene til å øke fokuset på kapitalkostnad og avkastning på egenkapital og å gå utover tradisjonelle mål som salgsvekst og fortjeneste.

TSEs tilnærming innebærer en detaljert plan der selskapene forventes å rapportere på:

Målet er å sikre at lederteamene ikke bare er klar over, men aktivt arbeider for å overstige sin kapitalkostnad og oppnå bærekraftig vekst, og dermed øke selskapsverdien på mellomlang og lang sikt. Selskapene oppfordres til å bedre sin kommunikasjon i markedet, inkludert å gjøre rapporter tilgjengelig på engelsk.

Tidlig suksess og selskapenes respons

Den innledende responsen på disse reformene har vært positiv. Selskaper adopterer i økende grad bedre styringspraksis, og det er et merkbart skifte mot større åpenhet og aksjonærengasjement. Denne kulturelle endringen innen bedrifts-Japan begynner å bære frukter, med flere selskaper som rapporterer forbedret ytelse og høyere verdivurderinger.

Over 80% av de største selskapene på Prime Market med P/B under 1x har fulgt TSE sin oppfordring med å rapportere på tiltak for å øke prisingen, mens kun 40% av de minste selskapene har fulgt oppfordringen så langt.

Aksjemarkedet i Japan har vist økende optimisme og har av flere grunner reagert positivt med en oppgang på 50% siden starten av 2023.

FIRST Impacts perspektiv: En unik investeringsmulighet

FIRST Impact mener at kombinasjonen av lav prising av høy-kvalitetsselskaper i Japan sammen med TSEs proaktive strategier skaper mange gode investeringsmuligheter for fondet. FIRST Impact har allerede gjort fire investeringer i Japan med avkastning så langt på henholdsvis 128%, 100%, 72% og 23%.

Motivasjonen bak de tre beste investeringene var at selskapene (1) ga eksponering mot utbygging av elektrisitetsnettet i Japan og (2) hadde en meget attraktiv prising som kom fram i vår globale screeningprosess. De japanske selskapene hadde en stor beholdning av aksjeinvesteringer som alene utgjorde rundt halve markedsverdien til selskapene. Dette betød at vi betalte kun rundt 3x årlig driftsresultat for driften til solide utbyggere av infrastruktur i Japan med ROCE på 15% eller høyere.

De pågående reformene gir et fruktbart grunnlag for å oppdage nye skjulte perler i det japanske markedet, og vi er forpliktet til å utnytte dette potensialet for å skape langsiktig verdi for våre investorer. FIRST Impact har aktivt «screenet» etter nye investeringsmuligheter i landet og vi har økt eksponeringen de siste to ukene med to nye posisjoner. Det ene selskapet har 85% av markedsverdien i kontanter og prises til under 1x årlig driftsresultat, og vi ser dobling i vårt «low-case scenario»! FIRST Impact har nå en betydelig overvekt i Japan på over 18% av NAV sammenlignet med MSCI Worlds 5% vekt.

Kombinasjonen av sterke selskapsfundamenter, forbedret styring og støttende markedsreformer og en ambisiøs strategi i Japan om å bli et null-utslippssamfunn samsvarer perfekt med vårt mandat om å investere i høykvalitets, undervurderte selskaper som adresserer noen av FNs bærekraftsmål.

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.