FIRST Fondene månedsrapport

05.08.26

«History never repeats itself, but it rhymes». Det er skremmende mye ved dagens AI-boom som rimer på dot.com-boblen. De optimistiske hevder i dag at den nåværende boomen drives av massive investeringer fra svært lønnsomme selskaper, og dermed er fundamentalt «sunnere» enn festen rundt årtusenskiftet. Denne logikken snubler imidlertid elegant over to vesentlige detaljer: For det første drives mye av dagens boom av selskaper som OpenAI, Anthropic og SpaceX med store tap og negative kontantstrømmer. For det andre ignorerer det historien fullstendig; dot.com-boblen ble nemlig også i all hovedsak finansiert av datidens seddelpresser – de ekstremt lønnsomme telekom-operatørene.

Bakgrunnen for Dot.com boblen

Boblen rundt årtusenskiftet ble blåst opp av to hoveddrivere: (1) nødvendige oppgraderinger av IT-systemer for å håndtere overgangen fra 1999 til 2000 («Y2K»), og (2) fremveksten av internett med det påfølgende, umettelige behovet for utstyr og nettverkskapasitet.

Y2K-oppgraderingene tvang seg frem rett og slett fordi mange systemer hadde spart på minnet og kun brukt to siffer for årstall. Trivielle operasjoner som renteberegninger kunne fort bli i overkant spennende når år 00 plutselig fulgte etter år 99.

Telekomoperatørene var datidens hyperscalere – de bygget ut fiber og mobilnett med den samme iveren vi nå ser hos Amazon, Microsoft, Meta og Google i å bygge ut datasentre.

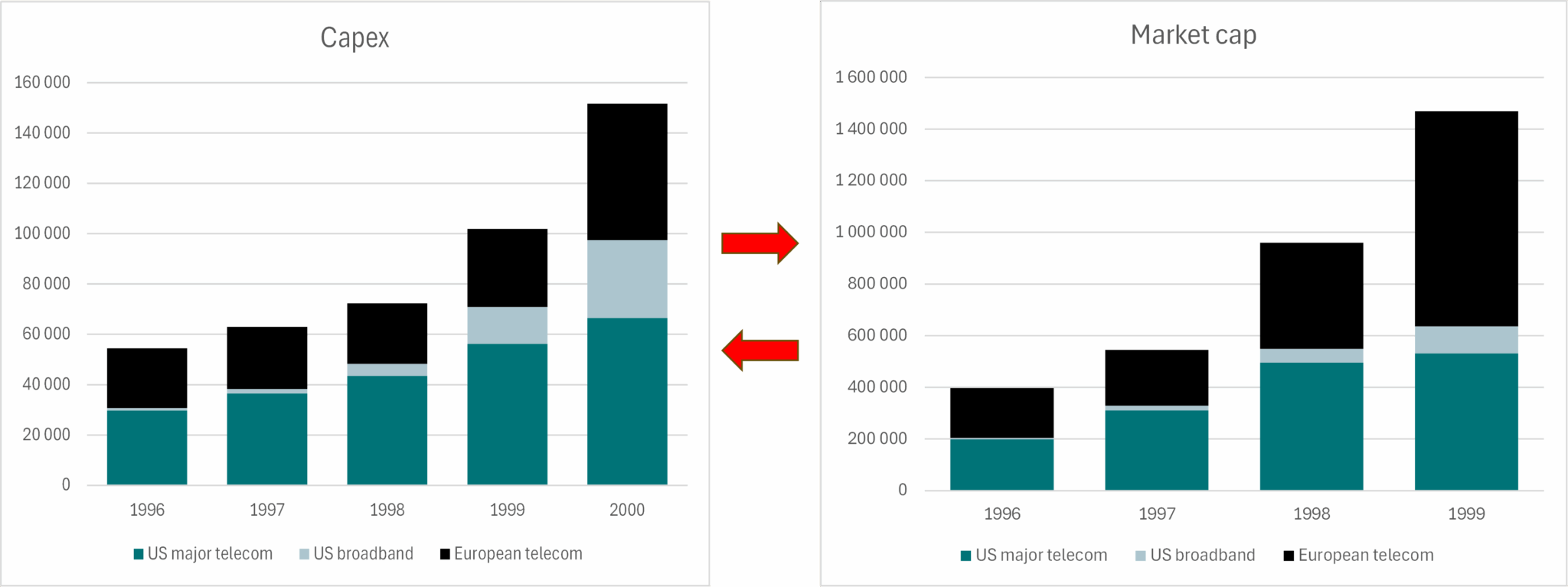

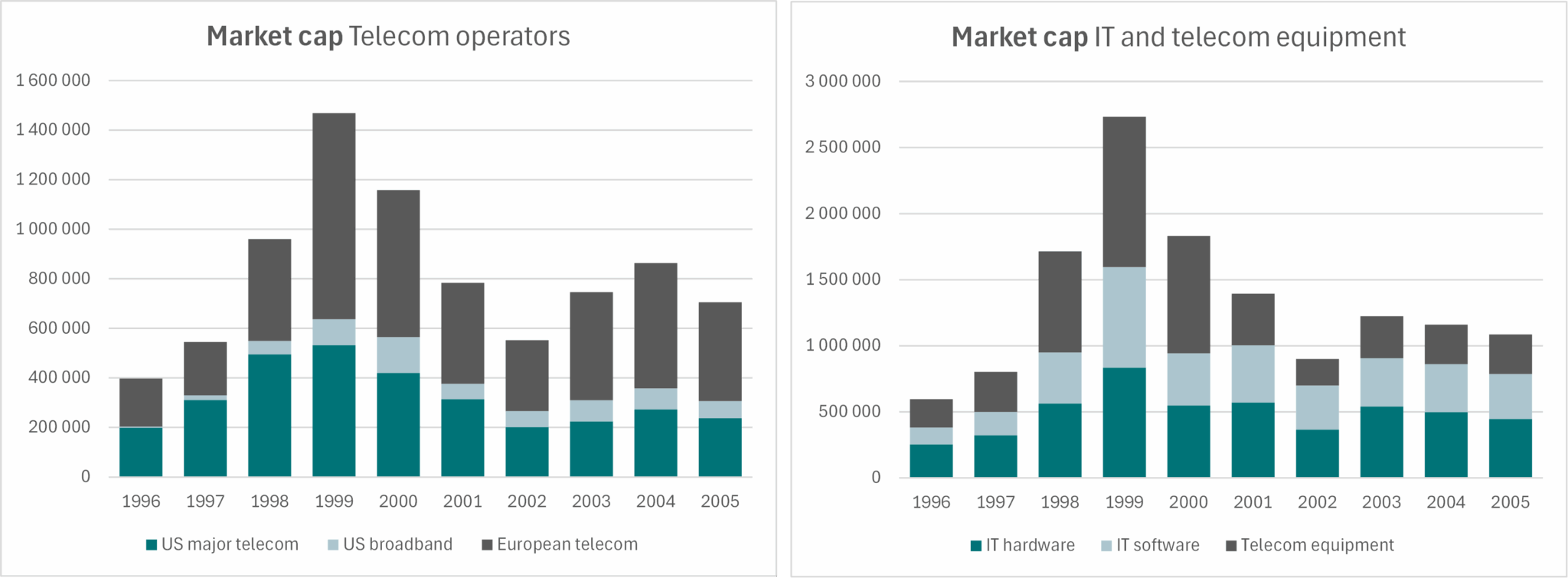

Markedsverdien av vårt utvalg av IT software og hardware og telecomselskaper firedoblet seg i løpet av de tre årene fra 1996 til 1999. Utstyrsleverandører som Cisco, Ciena og Ericsson, datidens Nvidia og Micron, gikk 5x.

Boom i aksjemarkedene og i investeringer

Fremveksten av internett medførte at antagelsen om «dobling i internettrafikk hver 100. dag» ble gjentatt så mange ganger at det ble en etablert sannhet, tross at den var basert kun på veksten observert i den veldig tidlige fasen i 1995-96. Denne antagelsen skapte en boom i utbygging av fibernett i USA (og Europa), ikke helt ulik dagens boom i utbygging av datasentre.

Dette utløste en refleksiv prosess hvor galopperende investeringer og eksploderende markedsverdier gjensidig forsterket hverandre. For telekom-operatørene økte investeringene med 180 prosent – eller rundt 100 milliarder dollar – til en topp på 150 milliarder dollar i år 2000.

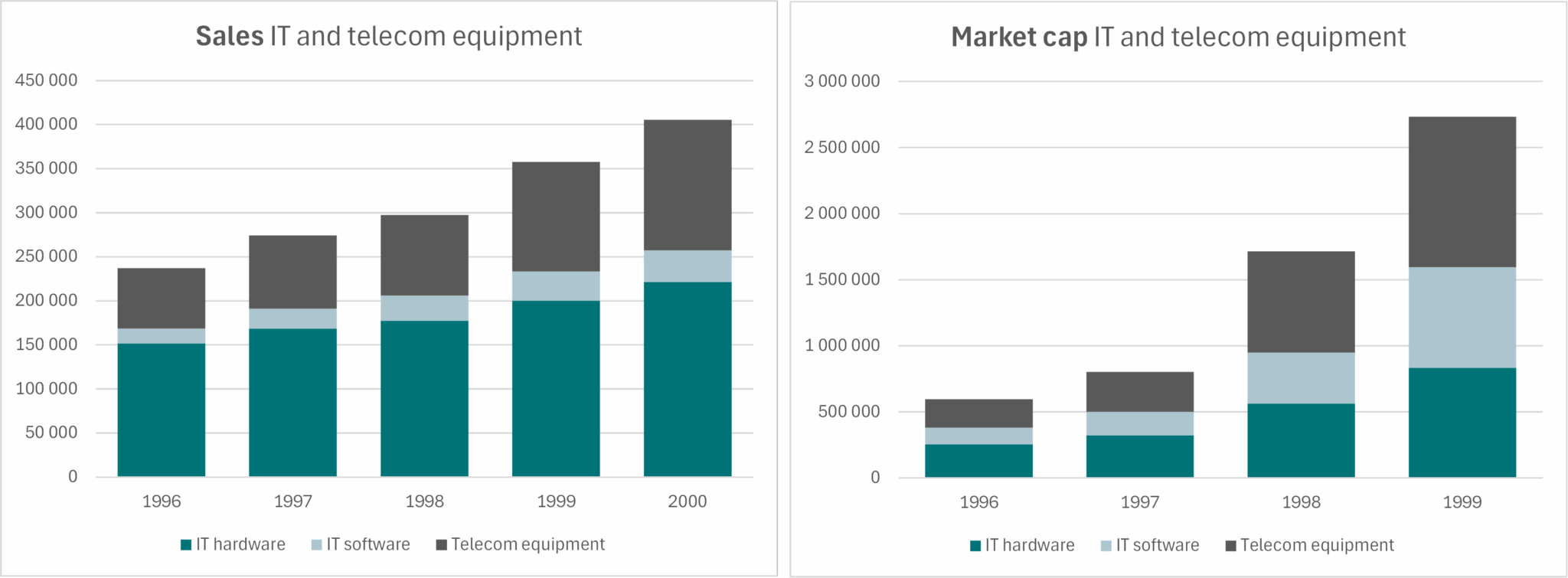

De store investeringene gjorde at omsetningen til utstyrsleverandørene av IT og telekom vokste med 14% årlig fram til år 2000, og telecom equipment økte med 21% årlig!

Markedsverdien til utstyrsleverandørene økte med 66% årlig i 1996-1999, så virkelig en børsfest! Cisco, datidens Nvidia, opplevde i snitt en dobling av børsverdi hvert år fram til 1999 eller 8-gangern totalt!

Aksje- og capex boom blir til bust!

Bakrusen meldte seg for alvor i år 2000. Da var bedriftene endelig ferdige med å oppgradere sine IT systemer. Og det viste seg – kanskje ikke overraskende – at verden slett ikke hadde bruk for all fiberen som lå i bakken (den var kalt «dark fiber» av en grunn, den var ikke tatt i bruk).

Internettrafikken vokste riktignok kraftig, men doblingen skjedde nærmere hver 365. dag, ikke hver 100. Dette betød at etterspørselen «bare» åttedoblet seg over en treårsperiode, mens nettet var dimensjonert for en trafikkøkning på nærmere 2 000 ganger. Spesielt de dedikerte bredbåndsaktørene (datidens neoclouds?) var sjanseløse på å innfri de astronomiske vekstforventningene, og tapene ble raskt ubehagelige.

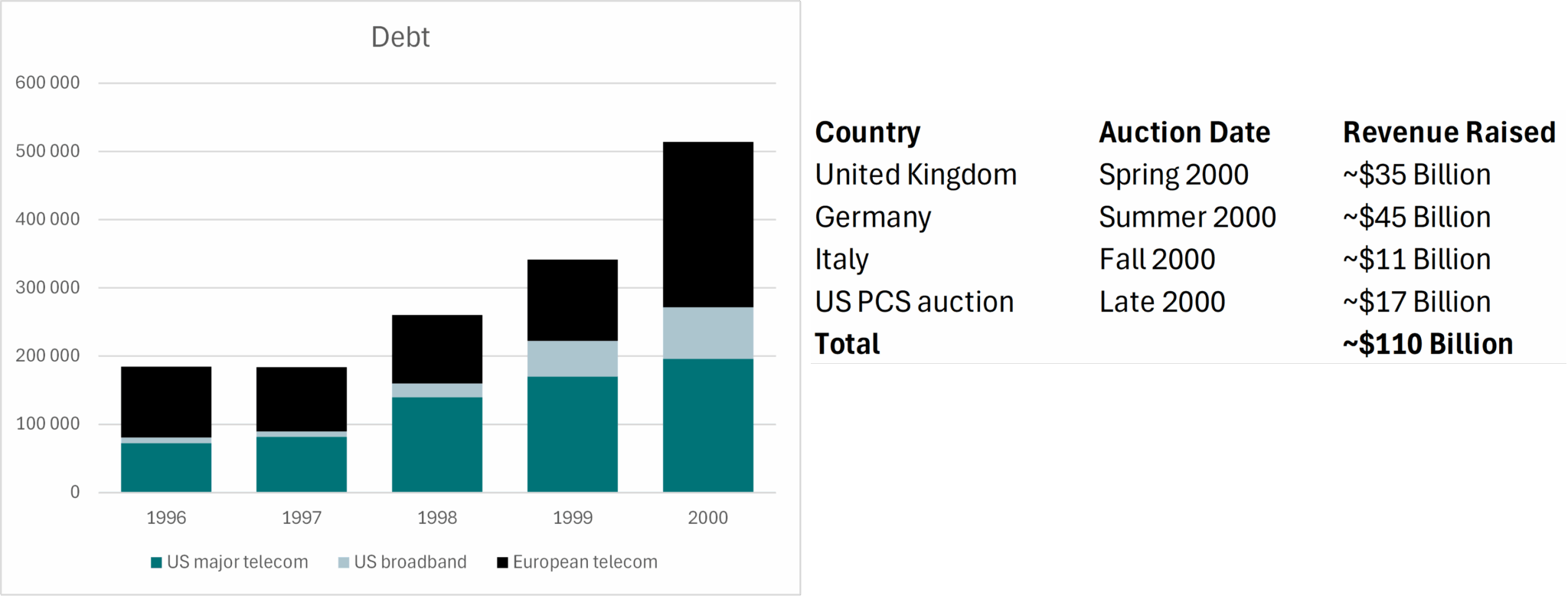

Spikeren i kista ble myndighetenes auksjoner for utbygging av mobile bredbåndsnett (3G) i land som Storbritannia, Tyskland, USA og Italia. Til sammen suget europeiske og amerikanske stater inn svimlende 110 milliarder dollar i løpet av 2000 og tidlig 2001 – tilsvarende ett helt års investeringsbudsjett for hele telekom-sektoren i vårt utvalg. Siden gjelden til operatørene, datidens «hyperscalers», allerede hadde est ut fra 1997 til 2000, forsvant evnen til å opprettholde investeringsnivået over natten.

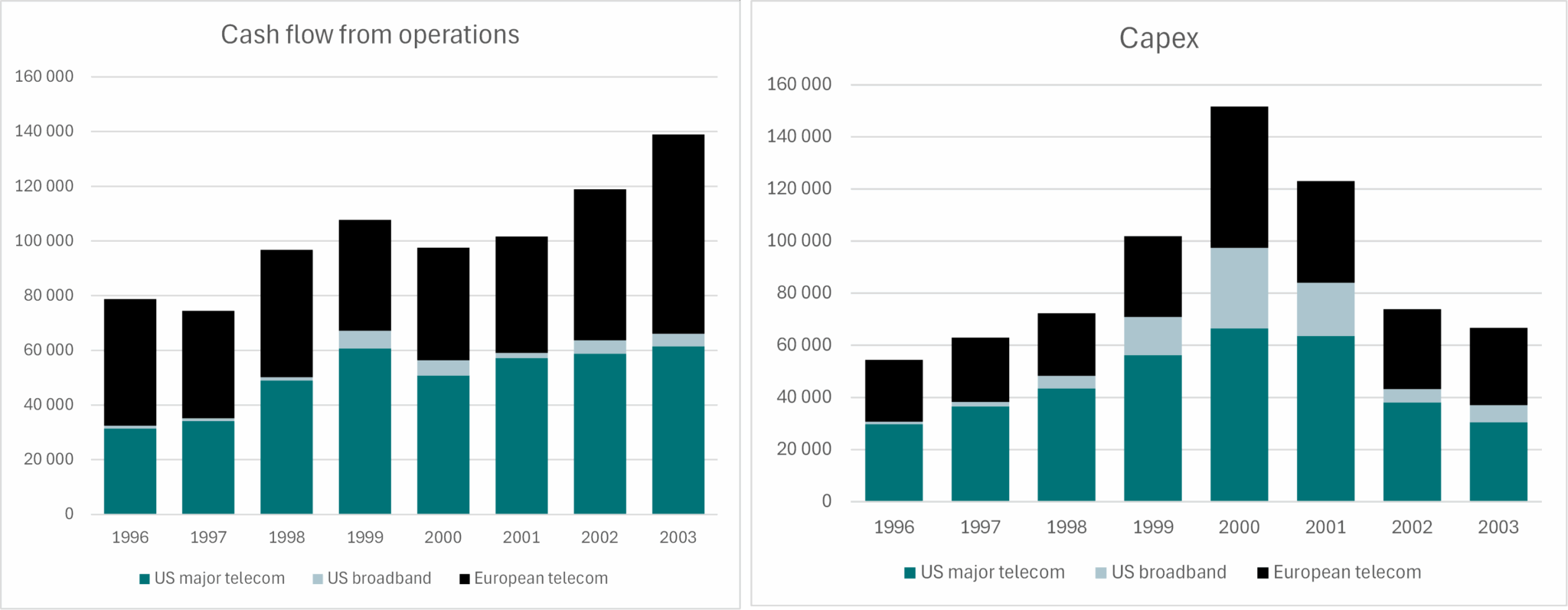

Telekom-operatørenes panikkrespons var å strupe pengebruken fullstendig. Årlig capex ble mer enn halvert, fra 150 milliarder dollar i år 2000 til rundt 65 milliarder i 2003.

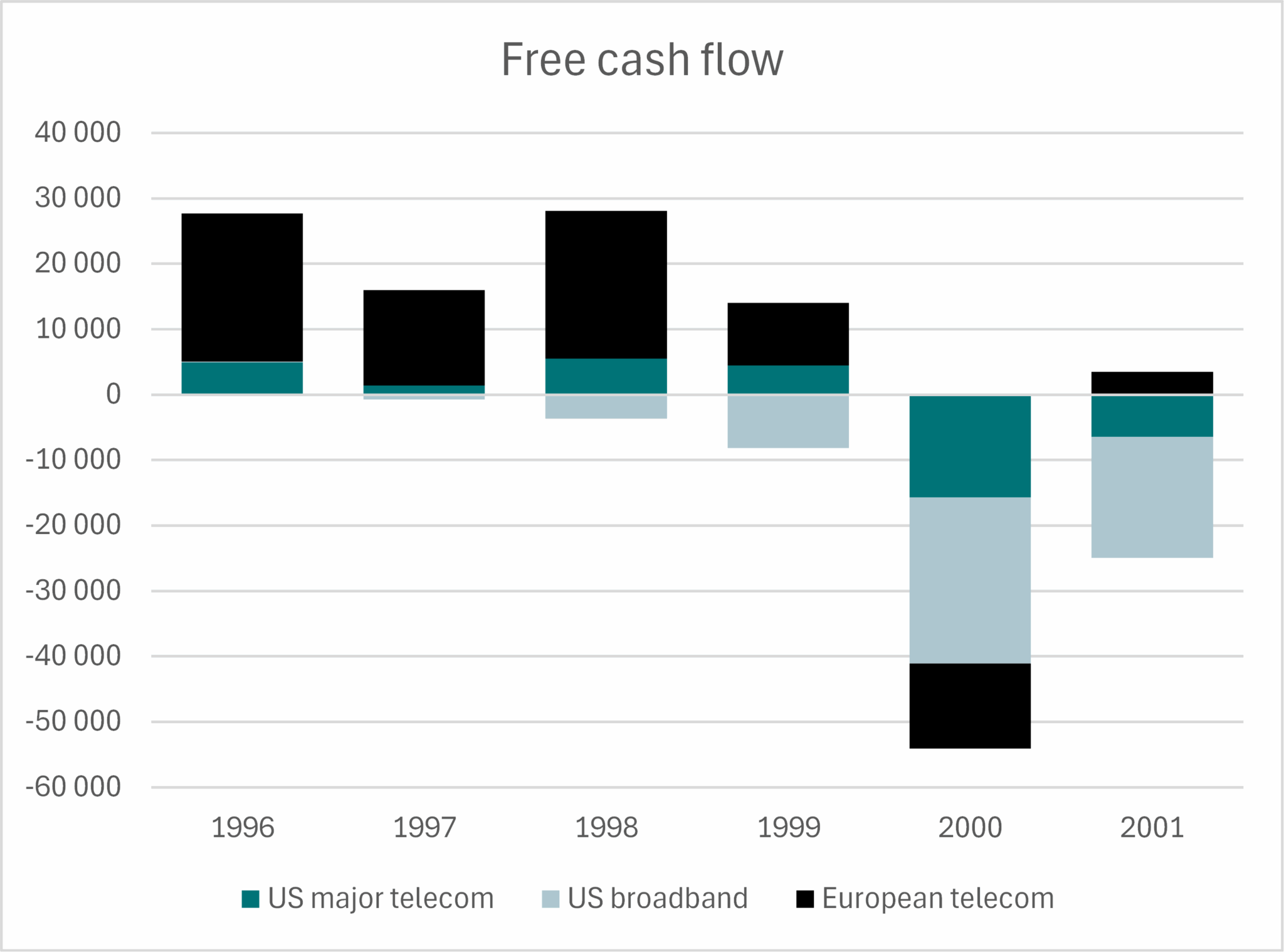

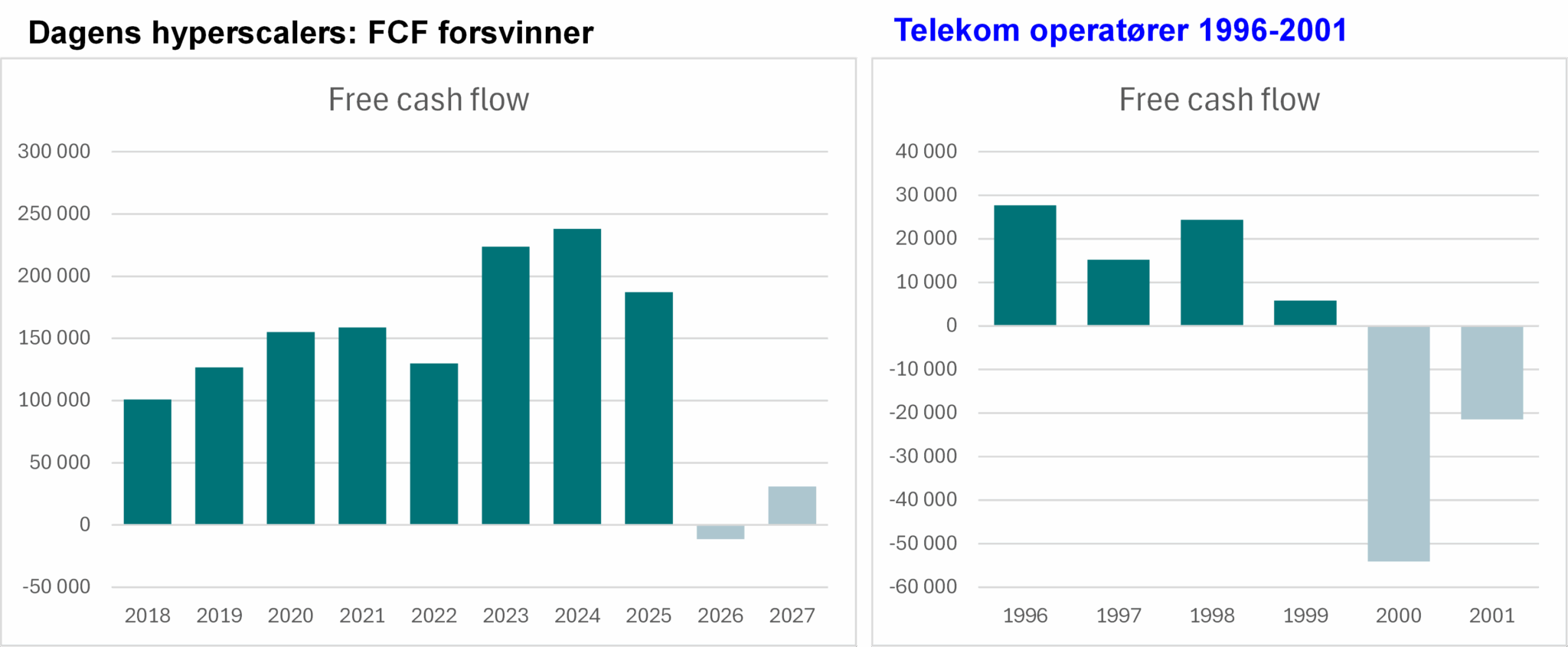

Den frie kontantstrømmen (FCF), som ironisk nok hadde vært knallsterk og positiv helt frem til 1999, ikke helt ulik dagens «hyperscalers», ble brutalt negativ i 2000 og 2001.

Resultatet var en kollaps i aksjekursene, «boom ble til bust». Telekom-operatørene falt 63 prosent på børs, mens utstyrsleverandørene falt 67 prosent.

Aller verst gikk det for produsentene av telekom-utstyr, som kollapset med 82 prosent. Markedslederen Cisco så 90 prosent av verdien sin fordufte, og det tok fascinerende nok mer enn 20 år før aksjen igjen snuste på en ny «all-time high».

Dagens AI boom

Alt dette «rimer» unektelig veldig godt på dagens voldsomme utbygging av datasentre, som igjen er bygget på en antagelse om eksplosiv vekst i datatrafikk drevet av AI-modeller.

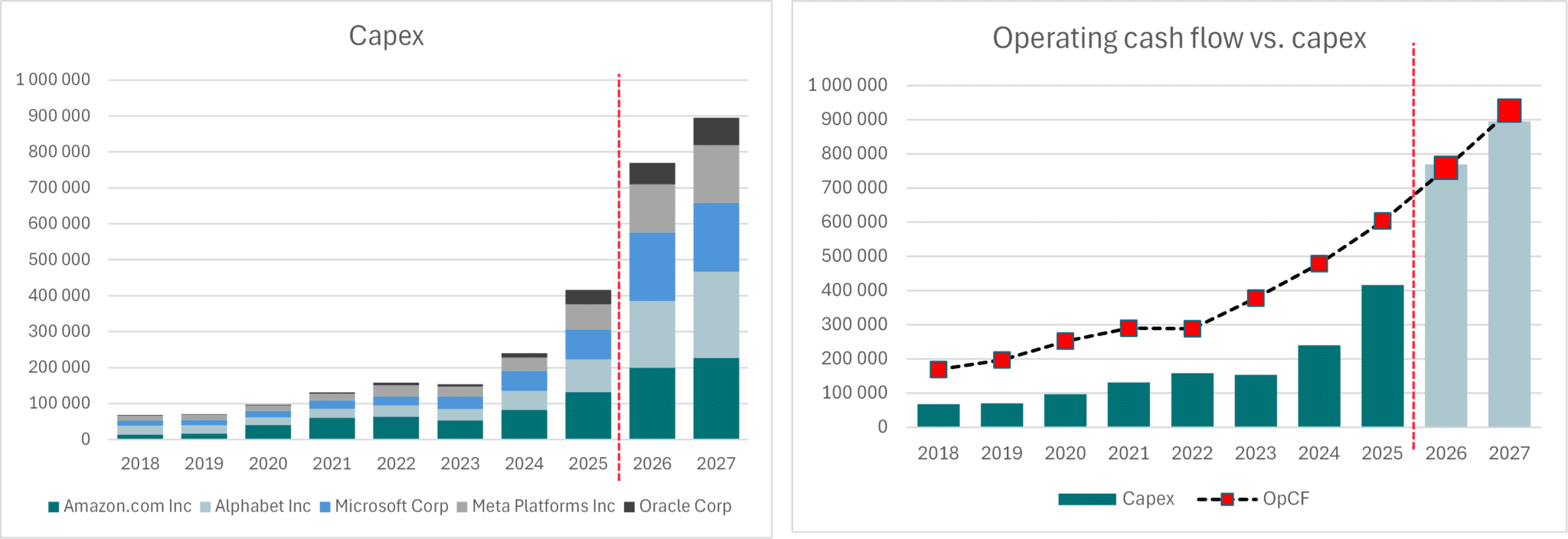

Siden 2020 har investeringene til «hyperscalers» allerede økt med 4x! De planlegger nå å øke investeringene med ytterligere 85 prosent i 2026, til svimlende 800 milliarder dollar, for deretter å sikte mot nesten 1 000 milliarder dollar i 2028. For å toppe det hele har de nye og fremadstormende «Neoclouds» også krasjet festen. De planlegger å brenne av rundt 70 milliarder dollar i 2026, opp fra «beskjedne» 18 milliarder i 2025 og 10 milliarder i 2024.

Alt dette skjer samtidig som en gryende realitetsorientering brer seg blant sluttkundene. De har begynt å rynke på nesen over de voldsomme fakturaene de nå mottar fra Anthropic og OpenAI, som i økende grad tvinges til å prise tjenestene sine i tråd med de reelle driftskostnadene.

Resultatet er at den bunnsolide frie kontantstrømmen man har vært vant til fra «Hyperscalers» som Amazon, Google og Microsoft, er anslått til å forsvinne nesten helt i 2026. Det ligner til forveksling på utviklingen vi så hos telekom-operatørene i år 2000, spesielt hvis de rosenrøde prognosene for fortsatt vekst til «hyperscalers» ikke skulle materialiseres (dette avhenger blant annet av veksten til Anthropic og OpenAI, som nå har økt prisen kraftig til kundenes fortvilelse)…

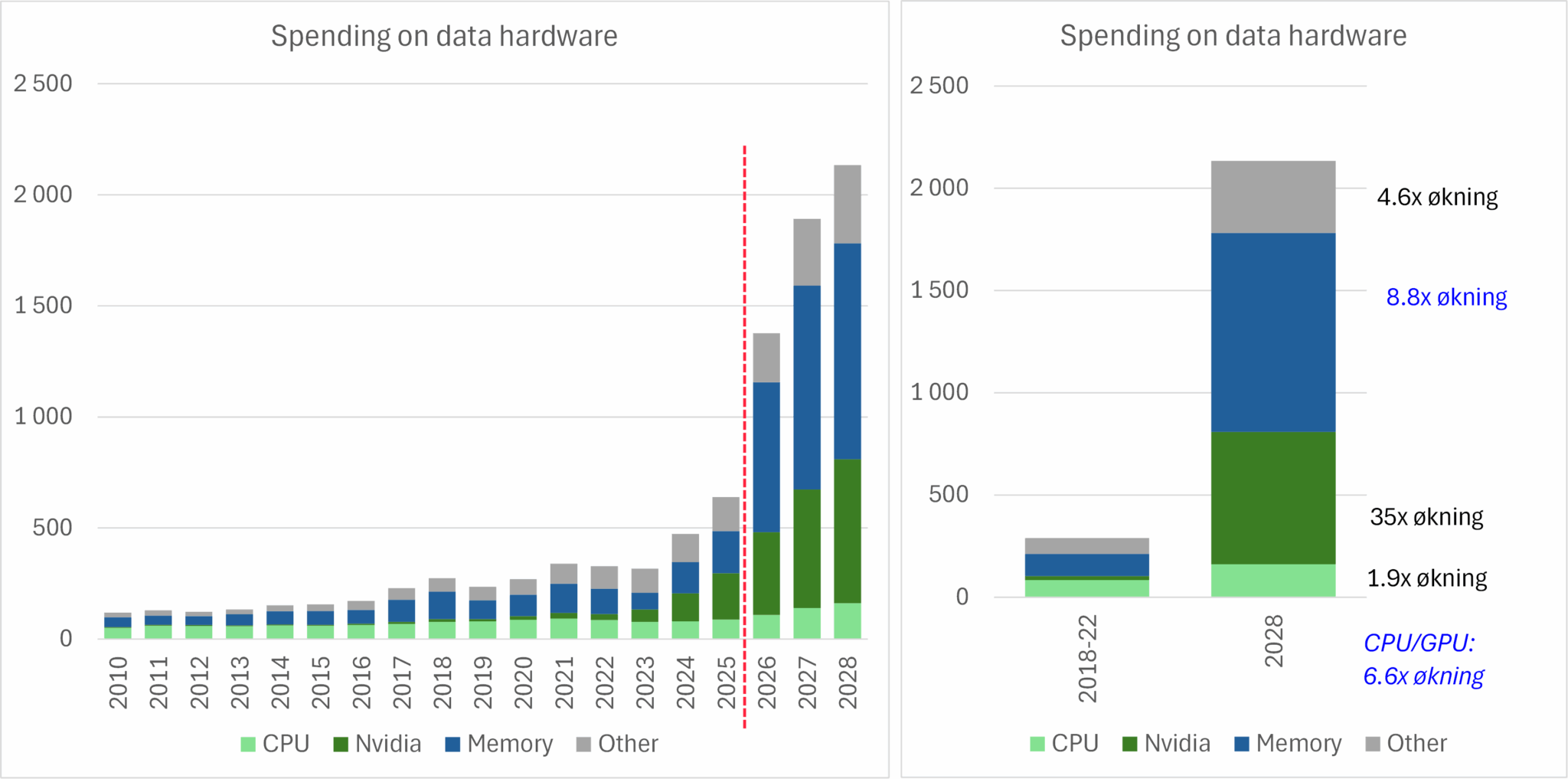

Samtidig har omsetningsestimatene til utstyrsleverandørene har eksplodert den siste tiden! Før boomen hadde de største leverandørene innen IT hardware en omsetning på rundt 250 mrd dollar, før den økte til rundt 640 mrd dollar i 2025! Dette tilsvarer de årlige investeringene til oljeselskapene knyttet til E&P på rundt 600 mrd dollar årlig.

Men for 2027, tror analytikerne at omsetningen skal ytterligere tredobles til nesten 2,000 mrd dollar! Dette blir en utfordring da analytikerne tror at «hyperscalers» kun skal doble sine investeringer i samme periode. Her bør nok analytikerne av «hyperscalers» og utstyrsleverandørene meglerhusene ta seg en felles tur til kaffeautomaten for å samkjøre regnearkene sine.

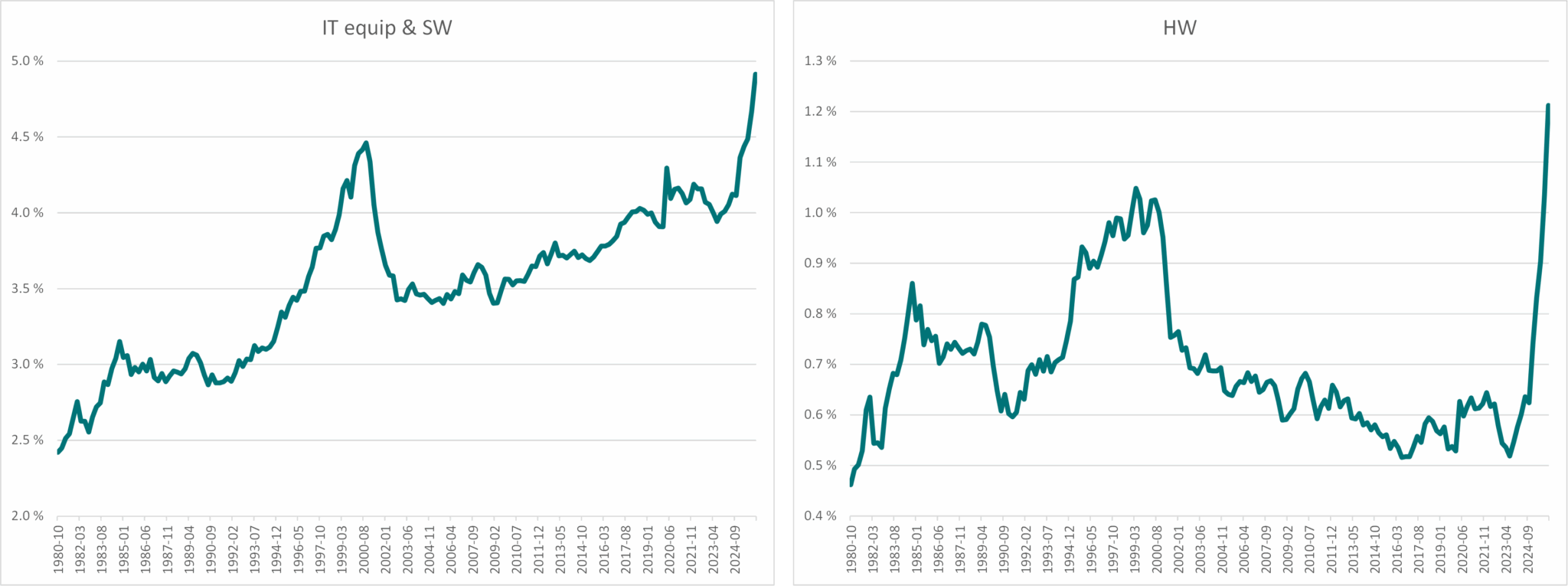

Ser vi på amerikanske makrotall, så utgjør capex knyttet til IT- og telekominfrastruktur nå over 4,5 prosent av BNP, og har dermed passert forrige toppnotering fra år 2000. Hardware isolert sett har økt fra rundt 0,5 prosent av BNP til 1,2 prosent.

Og husk: Dette er før de planlagte budsjettene for 2026 i det hele tatt har slått inn i makrotallene. Dagens boom overgår dermed enormt dot.com boblen med hensyn til investeringsnivå.

Kapitalbruken knyttet til AI-boomen overgår nå de inflasjonsjusterte nivåene fra samtlige tidligere investeringsboomer i nyere amerikansk historie (kilde: Applied Digital investor presentasjon). Faktisk anslås det at AI-investeringene vil overgå summen av de tidligere største boomene de siste 100 årene (se figur under).

De enorme AI investeringene stiller enorme krav til fremtidig verdiskapning. Salgspitchen fra aktører som Anthropic og OpenAI er at modellene deres skal revolusjonere eller utradere klassisk kontorarbeid («white collar work»). Som kontorarbeider selv må jeg innrømme at jeg foreløpig ikke er dypt imponert; den kunstige intelligensen jeg har fått tildelt fremstår foreløpig mer som en overivrig, hallusinerende sommervikar enn den allvitende PhD-en sjefen i OpenAI Sam Altman lovet oss.

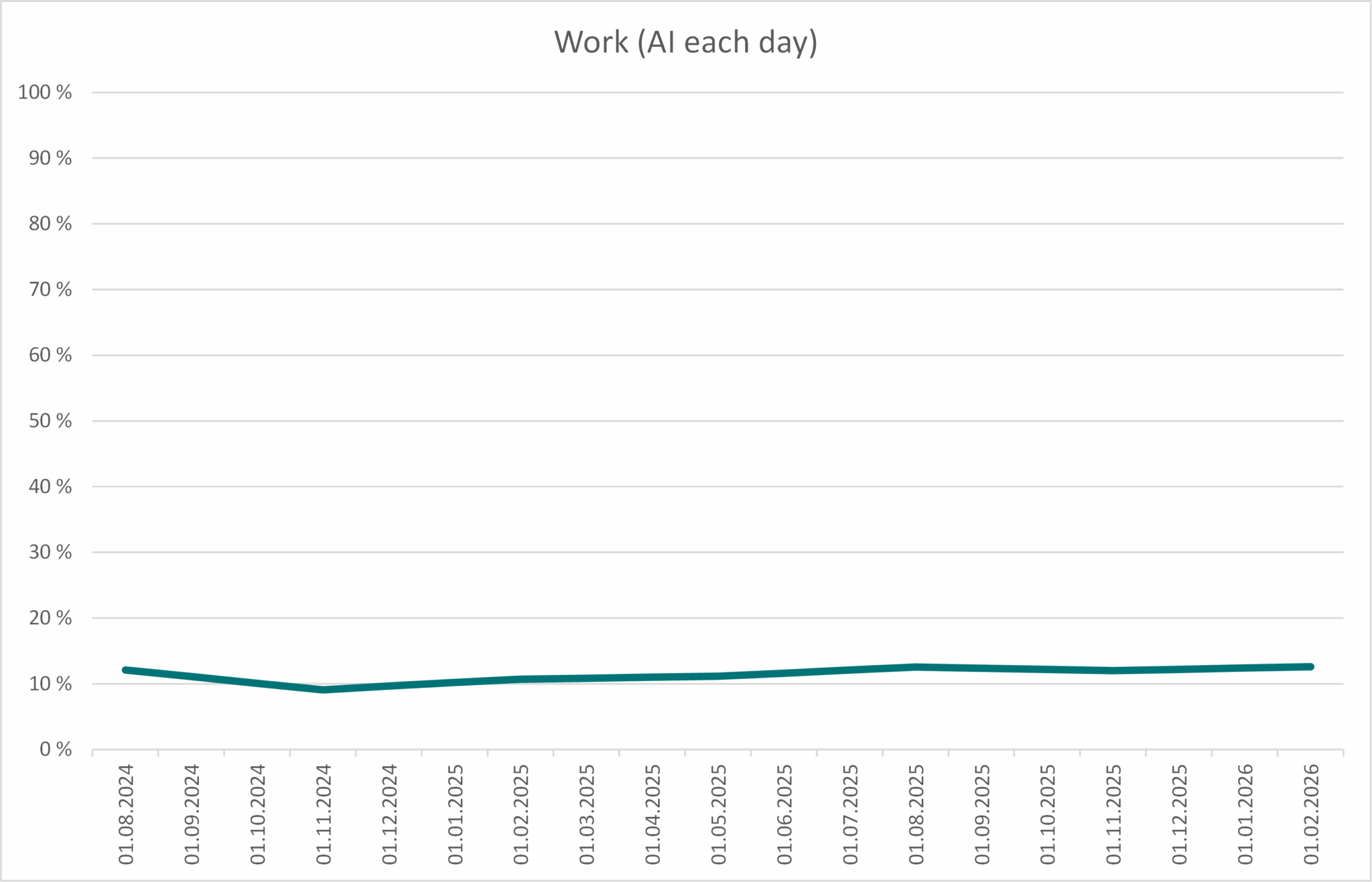

Adopsjonen av AI går overraskende tregt: kun 13% bruker AI daglig i sitt arbeid i USA per februar 2026, knapt opp fra 12% målt i samme undersøkelse i august 2024 (Gen AI adoption tracker, se figur under). Microsoft har kun klart å overbevise 3% av sine 450 millioner forretningskunder til å ta i bruk Co-pilot – og 1.7 i score av 5.0 mulig på Trustpilot indikerer mange frustrerte brukere.

Konsentrasjonsrisiko og science fiction på børs

De siste årenes kursutvikling for «Magnificent 7» (som domineres av hyperscalers) har vært formidabel, og gruppen utgjør nå hele 42 prosent av markedsverdien i S&P 500. Det er verdt å merke seg at tidligere børseuforier historisk sett har toppet ut akkurat idet de ledende sektorene har passert 40 prosent av indeksen (nifty-fifty på 70-tallet, Japan i 1989 og teknologiaksjer i tidlig år 2000). Ta gjerne dette som et blinkende varselsignal!

Parallelt har halvlederselskapene i SOX-indeksen gått mer eller mindre vertikalt, med en kursoppgang på 80 prosent bare i år. Historisk har denne indeksen utgjort 6-9 prosent av S&P 500. I dag? Svimlende 23 prosent. Det er ingen underdrivelse å si at suksess er priset inn.

Som vi startet med: «History never repeats itself, but it rhymes«. Likhetene med dot.com-boblen er mange. Den gang, som nå, ble investeringsboomen i utgangspunktet drevet av selskaper med enorm lønnsomhet i bunn. Samtidig dukker det nå opp stadig mer spekulative selskaper med gigantiske, negative kontantstrømmer og svake balanser – ikke ulikt 90-tallets dedikerte bredbåndsselskaper.

Men vi ser også helt nye fenomener i dagens marked. Vi ser forberedelser til børsnoteringer (IPOer) hvor et av selskapsprospektene best kan leses som en velskreven science fiction-novelle. Prisingen er deretter: Vi ser ferske indikasjoner på 1 750 milliarder dollar i markedsverdi for SpaceX, som i fjor omsatte for 19 milliarder dollar og tapte 5 milliarder i 2025.

Lenger bak i køen står OpenAI og Anthropic, selskaper som ennå har til gode å tjene penger, og hvor omsetningen er såpass lav at man gjerne tar den ureviderte omsetningen for én god måned og ganger med tolv for at det skal se pent ut. Likevel forventes det om en prising på rundt 1 000 milliarder dollar for disse selskapene.

Med lav fri flyt av aksjer, et euforisk marked og nye indeksregler som tvinger indeksfondene til å foreta «tvangskjøp» på toppnivåer, er det mye som tyder på at papirene vil fly høyt i det korte bildet.

Det store, uløste spørsmålet er hva likviditetseffekten av slike megastørrelses-IPOer vil gjøre med markedet, når de fort kan støvsuge systemet for 200–300 milliarder dollar i ny kapital. Kan dette ha samme effekt som telekom-auksjonene på 110 mrd dollar i år 2000?

Kanskje blir akkurat det kanarifuglen i kullgruva?

Epilog:

FIRST Global Focus og FIRST Impact har en «verdibasert» investeringsfilosofi. Vi er derfor ikke naturlige deltagere i boble-markeder. Fondene har derimot investeringer i selskaper som drar nytte av AI-teknologier, som for eksempel forsikringsselskapet Ping An. Ping An rangeres ifølge World Intellectual Property som nummer 2 i verden med «generative AI patents» (1,564 patenter) og nummer 4 i verden innen «active AI patent families» med 10,500 aktive AI patenter!

Fondet har også investeringer i selskaper som vil dra nytte av utbygging elektrisk infrastruktur og ny elektrisitet. Fondene har også investeringer i verdensledende selskaper som tar i bruk og utvikler AI-løsninger, men der hypen overhodet ikke er priset inn: Alibaba, Meituan, JD.Com og Tencent er gode eksempler.

Mest av alt er fokuset til våre globale fond å identifisere kvalitetsselskaper som er kraftig underpriset. I en verden der det amerikanske aksjemarkedet utgjør mer enn 65% av verdensindeksen og er preget av prisingsnivåer som historisk har vært forenlig med veldig svak avkastning de neste 10 årene, så tror vi at våre porteføljer er godt rustet til meravkastning de neste årene – uavhengig av om AI boomen er en boom eller en boble!