FIRST Fondene månedsrapport

02.07.26

Det svenske eiendomsselskapet Sagax har slitt med motgang på flere områder i seinere tid. Rentene har gått opp, ledigheten har også gått opp mens verdsettelsen har gått ned.

For ordens skyld, Sagax er største posisjon i First Nordic Real Estate og eneste eiendomsselskap i First Veritas, to fond jeg forvalter. Med stor sannsynlighet er jeg derfor forutinntatt i mine antagelser.

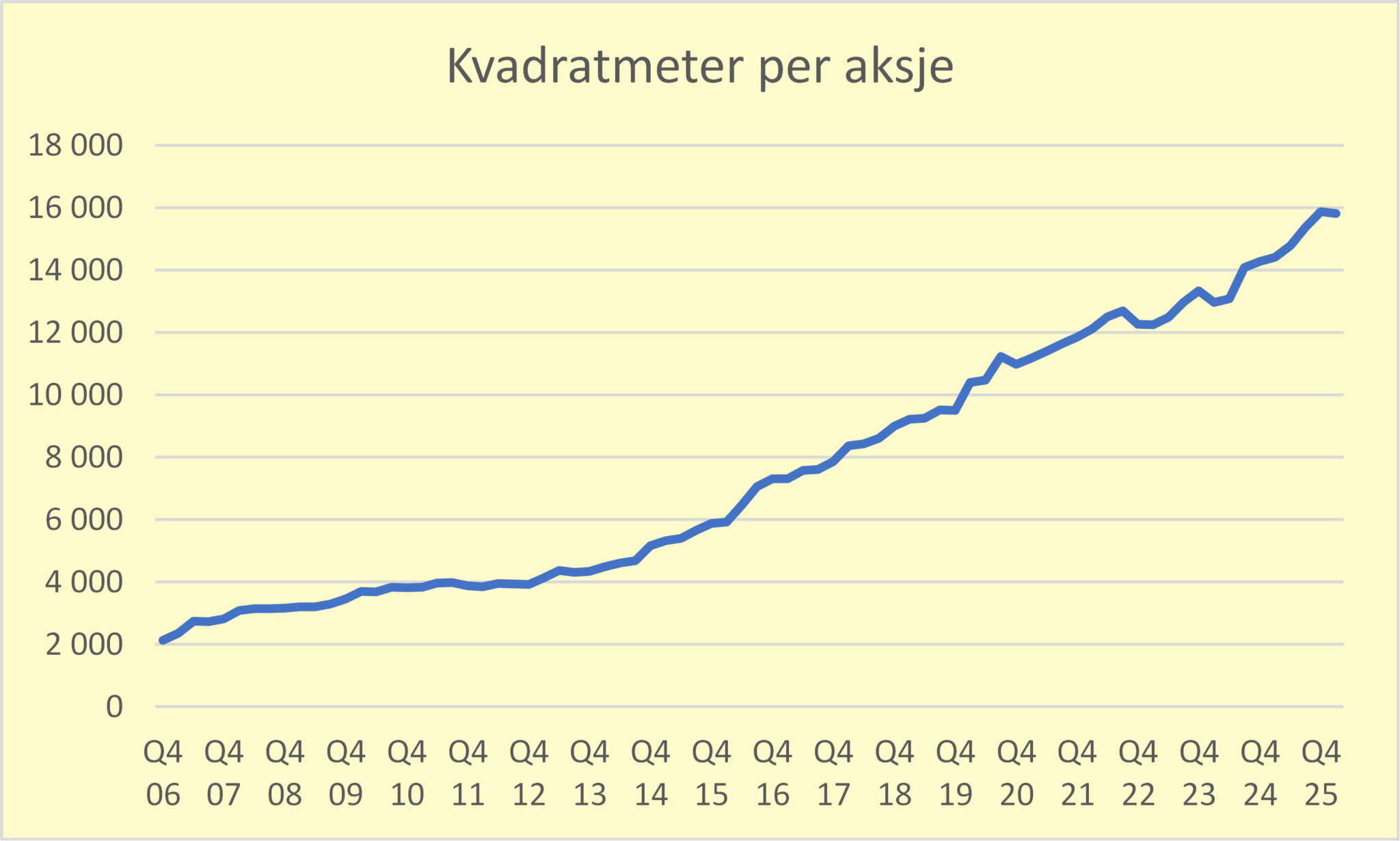

Sagax investere i næringseiendom, hovedsakelig i lager og lett industri. Selskapet har europeisk eksponering og største markedene er Finland, Frankrike og Sverige, men de har også eksponering i Benelux, Spania, Tyskland, Portugal og Danmark. I sum eier de 5.350m kvadratmeter eiendom.

Jeg liker å analysere eiendomsselskaper ut ifra de fem inntjeningsdriverne om er og til slutt et syn på verdsettelsen. Denne analysen er intet unntak.

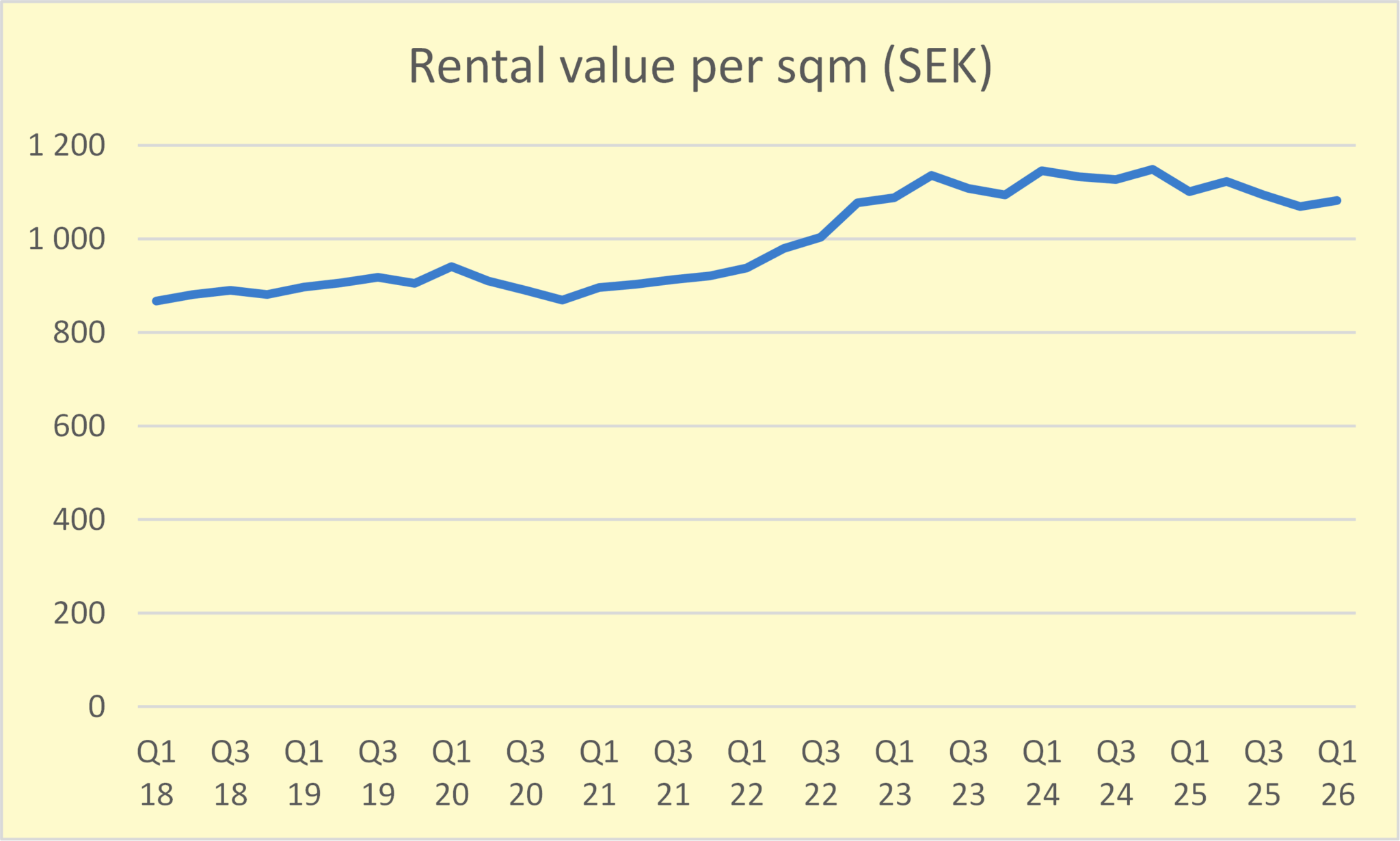

2. Leiepris per kvadratmeter: Disse har ligget ganske stabilt rund SEK 1.100/kvm siste perioden etter et bra løft ifm den høye inflasjonen i perioden 2022/23. I sum har årlig vekst siden 2018 vært 2.7%. Gitt strukturell vekst i segmentet lager/industri, god beliggenhet i nærheten av store byer med høyt GRP (Gross Regional Product) ville jeg sagt det er grunn til å tro på noe positiv utvikling framover.

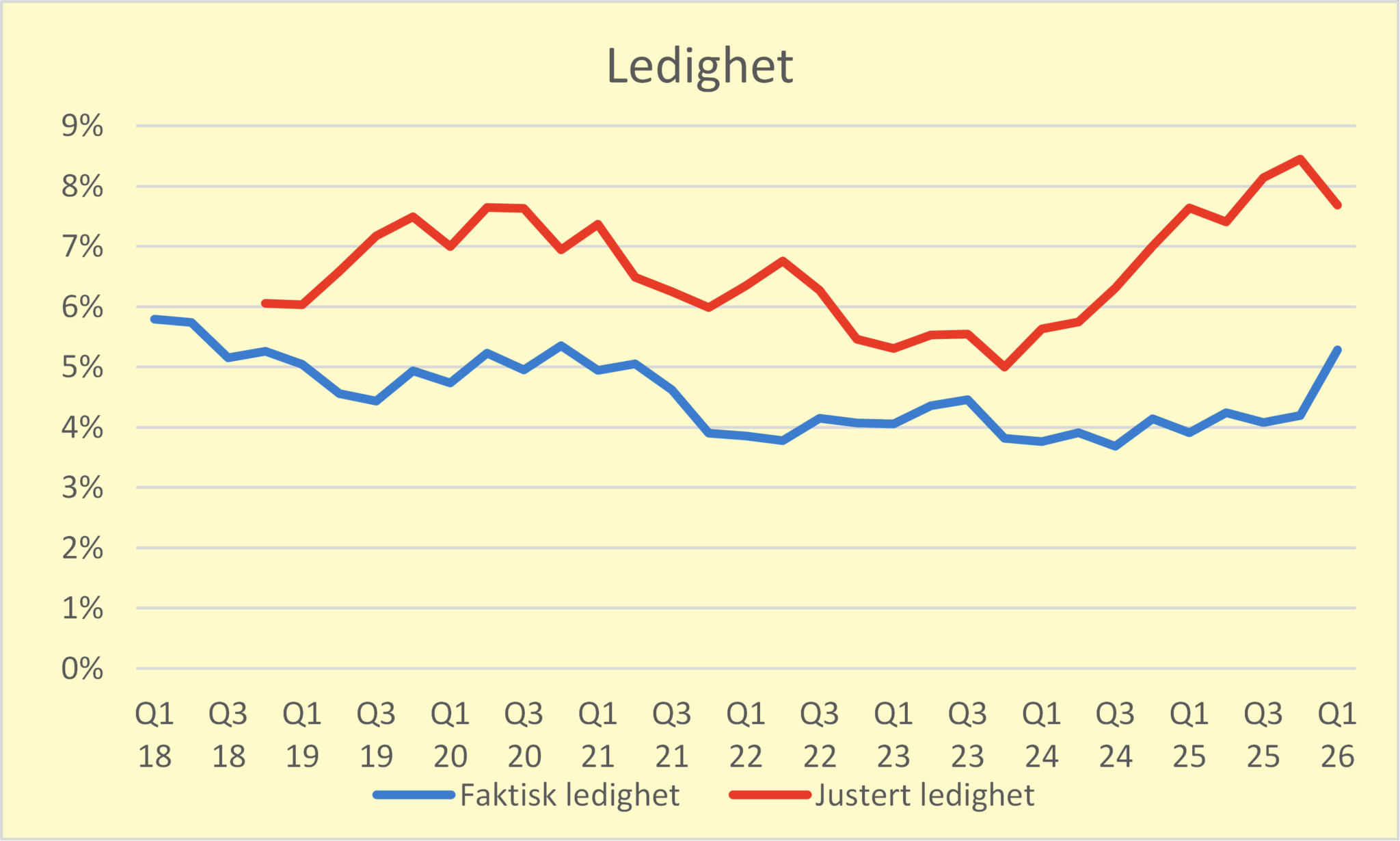

3.Ledighet: Sagax har fått mange oppsigelser i senere tid og ledigheten har steget til 5.3%. Om vi inkluderer fremtidig netto ledighet (altså oppsigelser der leietaker ikke enda har flytta ut samt nye kontrakter der leietaker ikke har flytta inn) så vil den stige til 7.7%. Ved utgangen av 2026 vil den stige til 6.4% basert på det vi vet i dag.

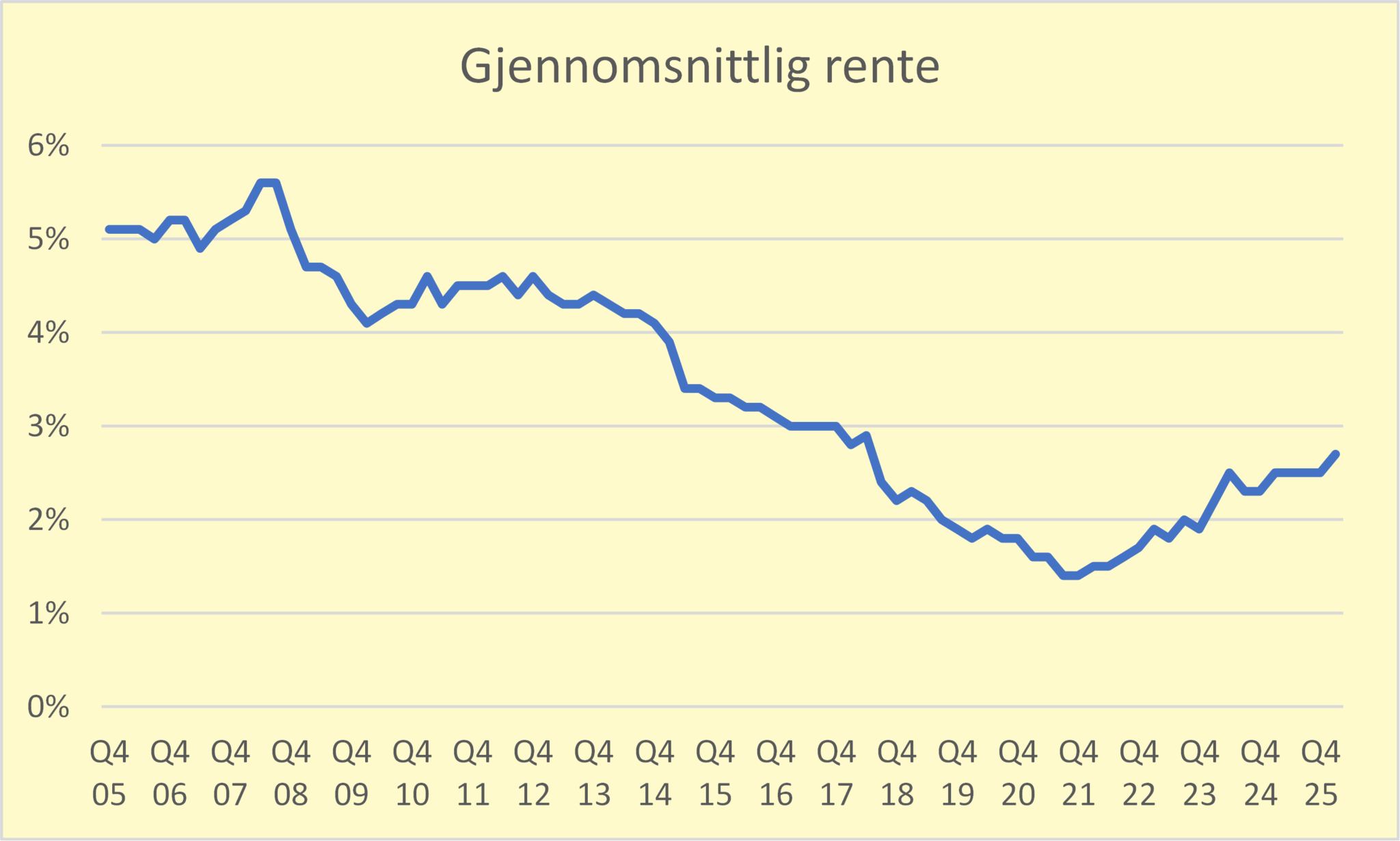

4.Rentekostnader: Sagax bandt en betydelig del av sine renter på veldig gunstige tidspunkter i perioden med 0-rente. Disse rentebindingene går gradvis ut, og derfor har Sagax sin rente steget fra en bunn på 1.4% til 2.7% ved sist kvartal. Sagax sin referanserente (basert på 50/50 3M/10Å samt 80/20 EUR/SEK) er i dag 2.68% som betyr at sånn det ser ut nå vil Sagax sin snittrente stige videre. Sagax betaler nok lavere rente/kreditt-margin enn de aller fleste gitt sin sterke balanse og solide historikk, men noe er det jo. Blant annet forfaller 13% av rentebindinger med snitttrente 1.8% i 2027 og i 2028 forfaller 16% med snittrente 1.3%.

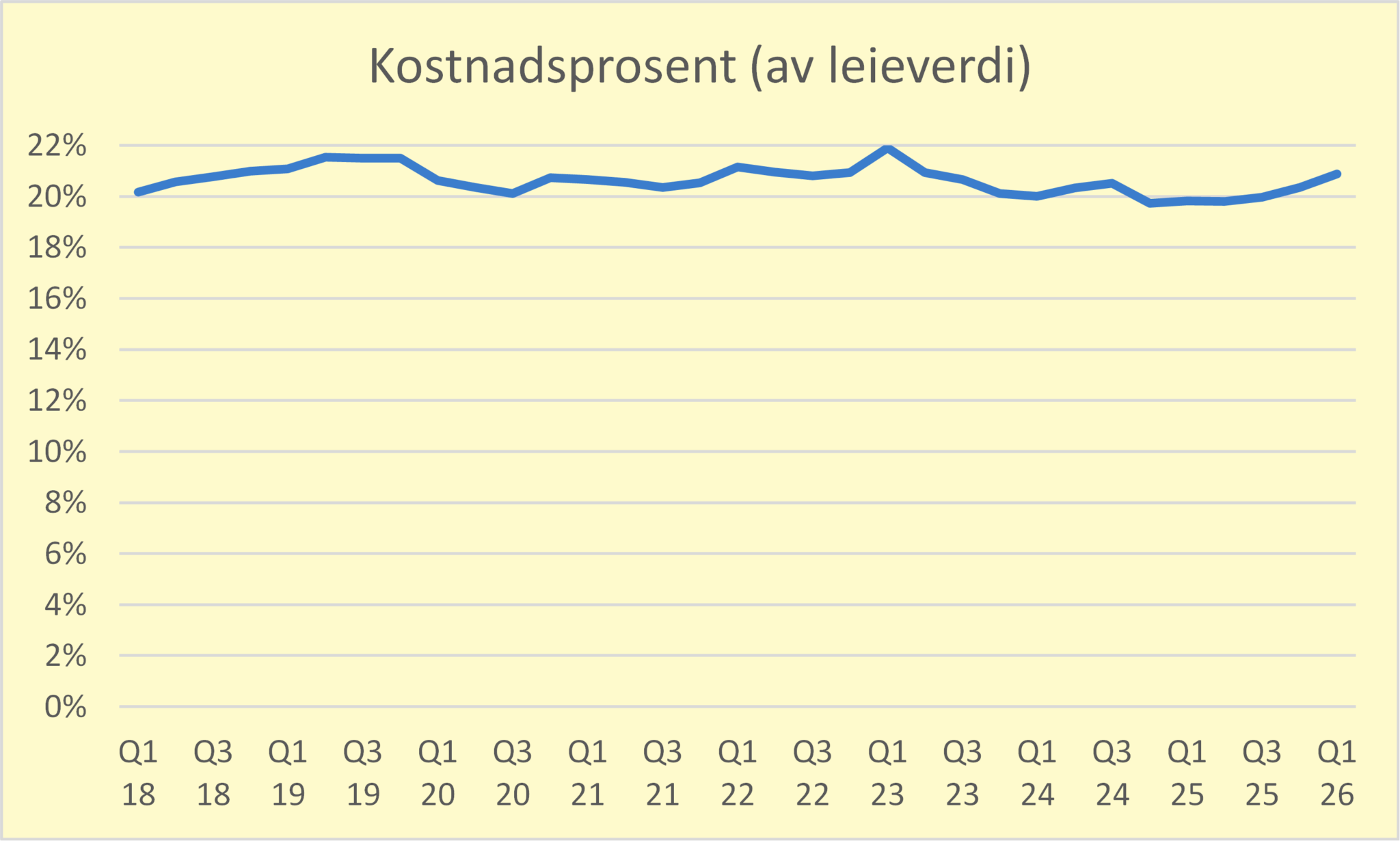

5. Andre driftskostnader: Definert som summen av alle eiendomskostnader samt sentraladmin-kostnader dividert på leieverdi, har denne ligget stabilt i intervallet 20-22% siden 2018. For øyeblikket ligger den på 20.9% som er noe høyere enn snittet på 20.6%. Det er vel ikke et veldig risikabelt veddemål å si den trolig vil ligge i dette intervallet også framover.

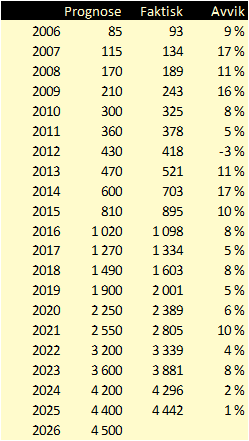

Om vi skal prøve å summere opp så langt og sette ting litt i kontekst. Men aller først, hva sier Sagax sjøl og er de troverdige? På kort sikt, altså for 2026 har Sagax en prognose på SEK 4.500mrd i forvaltningsresultat (som i praksis er det summen av de 5 punktene ovenfor). Historikken for å spå har jeg vist i tabellen nedenfor. I alle år utenom 2012 har Sagax levert høyere forvaltningsresultat enn prognosen, i snitt med 8% positivt avvik. Så jeg vil si troverdigheten er bedre enn hos de aller fleste.

SEK 4.500mrd i forvaltningsresultat i 2026 er opp 1.3% fra 2025 og opp 2.1% fra run-rate per Q1 som var SEK 4.409mrd (i earnings capacity). Som nevnt tidligere så vil ledigheten basert på det vi veit i dag stige fra 5.3% til 6.4%, netto leieinntekter på SEK 62m vil bli borte ila året (og ytterligere SEK 66m fram til 2029). Så run-rate bør egentlig falle med SEK 62m fra SEK 4.409mrd til SEK 4.347mrd ved utgangen av 2026. Men implisitt i guidingen bør runrate ved årsslutt være >SEK 4.500mrd siden de så langt «ligger bak» og snittet gjennom året skal bli det de sier. Rentene vil ikke bidra positivt, de vil gå videre opp gitt selskapet sine gunstige rentebindinger som gradvis går ut. Gitt dagens lave/normale inflasjon og at de fleste kontrakter er inflasjonsjustert ved årsslutt vil heller ikke leieprisene bidra noe særlig, men det kan være noe kontraktsfornyelser med høyere leier, alternativt som følge av investeringer i leietakertilpassninger. Kostnadene kan kanskje komme noe ned, det var høye strømkostnader i Sverige/Finland i Q1.

Så da gjenstår egentlig arealene. Sagax annonserte i slutten av mars kjøp av 12 eiendommer for SEK 1.245mrd som hvorav SEK 1.227mrd vil bli gjennomført i Q2 (og dermed ikke med i Q1). Dette vil øke leieinntektene med rundt SEK 80m, men også bidra til høyere kostnader og renter.

Poenget mitt her, er at med historikken Sagax har så vil de nå sitt mål på SEK 4.5mrd i 2026, og med de motvinder vi veit de har fra økt ledighet og økte renter så forventer de at andre varige drivere i deres egen kontroll vil kompensere positivt.

I forbindelse med årsrapporten for 2025 kom også Sagax med oppdaterte mål for perioden 2026-2030 som erstatter de gamle som var fra 2013. Sagax har mål om >12% egenkapitalavkastning (tidligere >15%) og vekst i forvaltningsresultat/aksje på 5-10% (tidligere >15%). Siden 2013 har EK-avkastning vært >15% i 10 av 12 år mens forvaltningsresult/aksje har årlig økt med 18.6%. Siden 2006 har sistnevnte økt med 29% årlig.

Om vi fokuserer på vekst i forvaltningsresultat som er forventet på 5-10% i perioden 2026-2030 så betyr det (gitt SEK 4.500mrd i 2026) at dette vil bli SEK 5.470-6.588mrd i 2030.

Dette til tross for det de og vi veit i dag om økende renter og ledighet. Og igjen gitt den ryddige historikken Sagax har med prognoser kan vi kanskje håpe det kommer nærmere høye enn lave enden? Sier vi uansett at de faktiske resultatene blir snittet, viser tabellen under forvaltningsresultat og utbytte per aksje.

Dermed vil P/CEPS (CEPS er cash-EPS tilsvarende forvaltningsresultat, altså før skatt. Men faktisk betalt skatt er ganske lav gitt avskrivninger i skatteregnskapet, typisk noen få prosent.)

Så det synes jeg er lave multipler for det jeg vil kalle det mest suksessfulle eiendomsselskapet i Sverige, På det høyete i 2021 var dette nøkkeltallet rundt 45x

Et annet poeng jeg synes er viktig er dette med diversifisering innen lager/industri-segmentet.

Jeg prøvde å illustrere det ved å stille to spørsmål der forventningsverdien var den samme.

Forventningsverdien er +1 million kroner (0.5×10-0.5×8). Så kun 18.6% ville være med på veddemålet der det var et enkelt myntkast, det er jo ganske møkk å tape 8m on-the-spot. Oppdelt i 1.000 uavhengige myntkast der +10k eller -8k hver gang ville derimot 85.7% være med. Rart det ikke var flere, faktisk er sannsynligheten for å gå i + 99.98% og sannsynligheten for å tjene 500k-1.5m rundt 92%.

Sånn er det litt med lager/industri også. Et bygg kan være ganske risikabelt fordi leietaker kan gå konkurs, eller kontrakt være vanskelig å fornye når den går ut. I verste fall kan bygget bli nærmest verdiløst. Så enkeltbygg bør ha høy yield (en annen måte å si lavt verdsatt) på grunn av dette. Men om du har mange bygg blir risikoen spredt og det blir mer relevant å bruke forventningsverdi. Porteføljer bør ha lavere yield enn enkeltbygg alt annet like. Sagax har 1.050 bygg, 5-års gjenværende kontraktstid, største leietaker er 1.9% av leieinntektene og 64% av leieinntektene består av leietakere som utgjør under 0.5%. Det er meget bra risikostyring (se detaljer i illustrasjon under).

Sagax har høyt yield-gap både faktisk og implisitt i børskursen. Og de klarer stadig å kjøpe nye bygg med enda høy yield som bidrar til solid og voksende kontantstrøm. Lager/industri har nemlig lave vedlikeholdsinvesteringer, det sier seg jo litt sjøl egentlig. Enkle bygg, leietaker stiller ofte med eget inventar (f.eks en Autostore-løsning).

Så det er lite og ikke like med Sagax og nå har prisen også blitt skikkelig lav. Med dagens korte og lange renter er implisitt yieldgap (EBIT-yield) 3.26% (gitt aksjekurs SEK150). Jeg tenker 1.75% er høyt nok gitt lave vedlikeholdsinvesteringer og lav risiko i leietakere. Det er jo litt der bolig ligger og enkelte kontorsselskaper også ned mot dette. Da er vi på SEK 250 som gir 66% oppside fra dagens nivå.

Skrevet av Thomas Nielsen for E24, Juli 2026.