Invitasjon til lunsjseminar 2. juni: Markedsutsikter med Harald Magnus Andreassen og forvalternes beste investeringscase

26.05.26

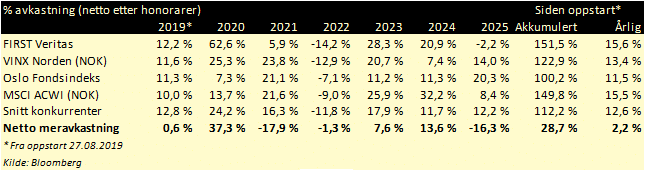

Kjære medinvestor! Sammendrag av utvikling sist kalenderår og siden oppstart 27. August 2019.

Avkastningen til FIRST Veritas i 2025 ble minus 2.2% som var 16.3 prosentpoeng lavere enn den nordiske referanseindeksen som steg 14.0%. Samlet avkastning siden oppstart har vært 151.5% (15.6% årlig) sammenlignet med 122.9% (13.4% årlig) for referanseindeksen. For ordens skyld så er dette et estimat jeg i skrivende stund ikke enda har nøyaktig fondskurs for 31.12, men bør ikke være stort avvik.

Er jeg misfornøyd eller skuffa over avkastninga? Talla lyver ikke og viser jo at det var et møkkaår. Det opplagte svaret burde jo være at jeg er misfornøyd, skuffa og skammer meg. Jeg skulle selvsagt ønske avkastninga for 2025 ble bedre, men jeg har til punkt og prikke fulgt investeringsfilosofien og gjort betydelige forbedringer av modellen gjennom året. Tror ikke jeg har ikke gjort noe dårligere jobb i 2025 enn de åra avkastninga har vært hyggeligere, men det er litt som jeg nevnte i fjorårets årsbrev, nemlig at avkastning kommer ujevnt. Magre perioder som 2025 har også vært før (både i fondets levetid og i backtesten), og de vil også komme i framtia, det kan jeg nesten garantere. Med en filosofi som omfavner en ganske begrensa del av markedet er det forventningsrett at avkastning absolutt, men kanskje spesielt målt relativt (til indeks) vil kunne variere betydelig. Med mine personlige andeler i fondet er jeg langsiktig og ikke opptatt av årlige svingninger. Over tid har ikke avkastninga vært noe å skamme seg over synes jeg, og det håper jeg vil fortsette, noe historiske data støtter.

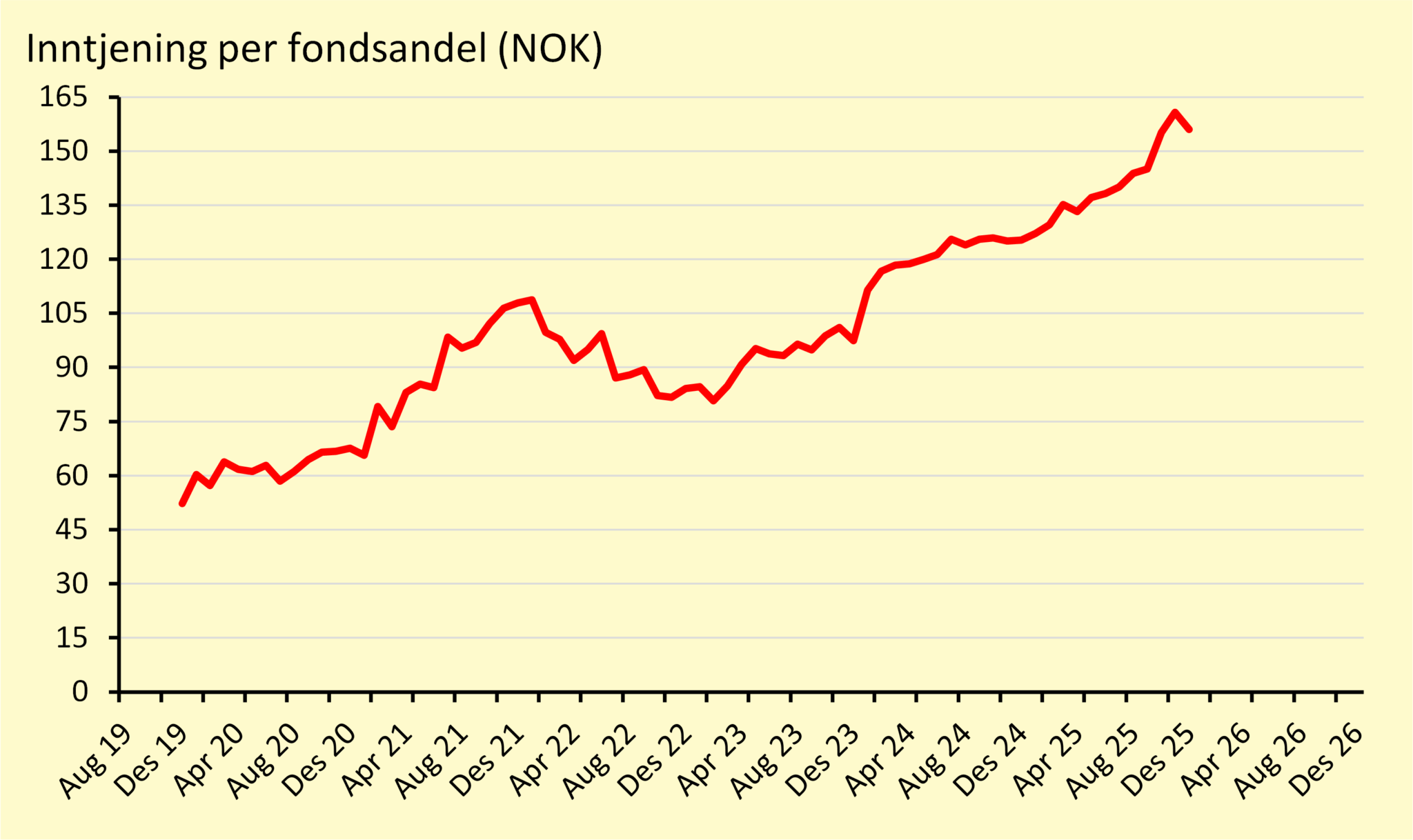

Inntjening per fondsandel (IPFA – fondet sin «EPS») økte i 2025 med 24.5% og var NOK 155.98 ved årsskiftet. Som andelseier er selvsagt avkastning viktigst, men at selskapene gjør det bra og vokser sin inntjening er åpenbart den viktigste bidragsyter til avkastning over tid, så sånn sett et solid år. Mer om dette seinere.

Som vanlig avslutta jeg fjoråret årsbrev med å skrive «Investeringsfilosofien står fast, og det eneste jeg kan love, er jeg nitidig kommer til å videreføre og forbedre denne etter best evne.». Sånn vil det alltid være. For å minne veldig raskt om investeringsfilosofien: FIRST Veritas investerer etter en regelstyrt «Kvalitet-til-fornuftig-pris» strategi. Filosofien er faktabasert: selskapenes faktiske prestasjoner måles gjennom hardtastede regnskapstall over 10 år ut fra fire likevektede hjørnesteiner.

Med andre ord 75% vekt på kvalitet, og 25% vekt på pris i linje med Warren Buffet sitt sitat «It is far better to buy a wonderful company at a fair price than a fair company at a wonderful price». Selskapene får en score basert på nevnte nøkkeltall, og denne avgjør kompromissløst hvorvidt et selskap kommer med i fondet og hvor stor vekt det evt. får.

Tabellen under viser bidragsyterne til avkastningen i 2025:

Som tabellen viser var Avanza og Chemometec største positive bidragsyter, mens Pandora og Novo Nordisk bidro mest negativt.

Som også nevnt i fjor, jo lenger jeg har holdt på med Veritas, jo mindre opptatt har jeg blitt av selve selskapene. Jeg vil aldri være den som har størst kunnskap om de, og å mene så mye om de da blir etter min mening en farlig øvelse. Jeg har i tidligere årsbrev forsøkt å forklare hvorfor enkelt selskaper har gjort det svakt, men jeg tror egentlig ikke det tilfører så mye verdi.

Likevel finner jeg noen fellestrekk fra en periode i 2021-22 som fondet også hadde svak avkastning som kan være litt interessante betraktninger. Det var en rekke selskaper som hadde utfordringer. Kindred (og Betsson) måtte trekke seg ut av Nederland i påvente av lisens. Kone fikk høyere kostnader (frakt, stål etc.) i perioden med høy inflasjon (samme med AF Gruppen) og lang nedstengning i Kina gjorde det også vanskelig for Kone. SimCorp hadde flere svake kvartaler på rad. Avanza hadde også utfordringer med litt fallende inntjening da effektene av pandemien ble reverserte (folk handla mindre aksjer, fikk dårligere råd pga bla inflasjonen osv). Fjordkraft fikk omdømmeproblemer, nye konkurrenter og ufordelaktig utvikling i strømprisen. Så det var jo reelle grunner til at aksjekursene falt. Med fasit i hånd 3-4 år etterpå kan vi fastslå at det ordna seg helt fint. Avkastninga til Veritas ble 28.3% i 2023 og 21.1% i 2024, hhv 7.6% og 13.5% høyere enn referanseindeks. Og med unntak av Fjordkraft, så kom selskapene seg tilbake fint også. Kindred og SimCorp ble kjøpt opp, Avanza og Betsson har gått opp 2-3x, Kone og AF Gruppen også kommet sterkt tilbake. Selskapene har jobba seg gjennom det, og markedet går gjennom i ulike faser.

Og sånn er det nå også. Selskapene har reelle problemer. Novo Nordisk mister markedsandel, må sette ned prisene og kjemper mot ulovlige kopier. Pandora sliter med en sølvpris som har gått rett i taket. Evolution har hatt utfordringer med cyber-angrep i Asia (på et vis ulovlige kopier det også) og har fått strengere reguleringer i Europa, Bouvet går inn i en tøffere syklus for IT-konsulenter, Coloplast har hatt svakere utvikling i omsetning og margin osv. Så reelle problemer denne gangen også, jeg kan ikke spå utfallene, men historien viser at det i sum kommer til å ordne seg fint

Jeg mener modellen er solid og historien viser at den tar oftere rett enn feil, dog ikke alltid ha rett.

Siden slutten av 90-tallet, har europeisk kvalitetsaksjer målt som MSCI Europe Quality har gitt omtrent dobbelt så høy akkumulert avkastning som den vanlige europaindeksen.

Sterke resultater. Men ser vi på litt kortere sikt, i grafen under til venstre målt som 12m rullerende differanseavkasting for den nevnte kvalitetsindeksen sammenligna med den vanlige europeiske indeksen, ser vi at det varierer en del. Så kvalitet gjør det godt over tid, men ikke til enhver tid. Faktisk har ikke kvalitet vært mer upopulært siden indeksene ble starta for drøyt 25 år siden enn det er nå. Og selv om ingen liker unnskyldninger og bortforklaringer så har nok dette vært en motvind (i mangel på et bedre uttrykk) som har bidratt negativt for Veritas i 2025.

I tillegg har det nordiske aksjemarkedet (i grafen under til høyre målt som MSCI Nordic) hatt sitt verste år siden IT-bobla sprakk for 25 år sia sammenligna med nevnte europaindeksen. Selv om Norge og Finland har gjort det bra så har ikke det vært nok til å være i nærheten av å kompensere for den danske børsen som endte ned rundt 25%. Dette har bidratt negativt til absolutt avkastning.

Den viktigste langsiktige avkastningsdriveren er inntjening per fondsandel (IPFA) som jeg nevnte innledningsvis. Grafen under viser historisk utvikling.

Den viser hvor mye selskapene tjener inn til fondet, altså EPS (earnings per share) om fondet var et selskap. Denne var opp 24.5% i 2025 og ligger for øyeblikket på rundt NOK 156. Siden jeg begynte å måle dette ved årsskiftet 2019/20 har denne vokst 20.0% årlig.

Grafen under viser IPFA sammenligna med fondskursen. Så mens IPFA er opp 20% årlig, har fondskursen vokst (altså årlig avkastning) 15.6%. Så det har blitt et avvik i det siste, såkalt haikjeft. Når jeg skreiv fjorårets årsbrev var disse tallene siden oppstart hhv 19.1% for vekst i IPFA og 19.3% for avkastning. Jeg skreiv da at «Selv om disse tallene kan avvike mye på kort sikt (avhengig av markedets humør), så bør de korrelere godt på lang sikt. Hvor mye selskapene øker sin inntjening til fondet, og avkastningen har en opplagt langsiktig sammenheng». Som grafen under viser har vi jo nå fått et tilfelle av nettopp et slikt avvik, der fondskursen ikke har fulgt IPFA. Førstnevnte ned 2.2% og sistnevnte opp 24.5% siste året. Det er bare en annen måte å si at verdsettelsen er lavere (Fondskurs/IPFA = P/E).

Samtidig bør dette nøkkeltallet sees på over lange tidsperioder, og månedlige variasjoner kan også være litt tilfeldig og avhengige av porteføljens sammensetting til enhver tid. Mulig det jeg skriver nå blir litt detaljert/komplisert, men tar det med likevel. Om modellen tar inn mye «billige» selskaper (dvs. lav P/E) vil IPFA gå opp siden fondet umiddelbart får mer inntjening, mens det er motsatt tilfelle med «dyre» selskaper. Nå er det jo gjerne sånn at billige selskaper typisk vokser mindre så masse billige selskaper kan gi lavere langsiktig vekst, og vice versa naturligvis. Og sånn kan være litt tilfelle enkelte måneder i 2025. Modellen har gjennom året solgt ut aksjer som var dyrere enn snittet i Veritas (Kone, BioGaia og Atlas Copco – mer om dette seinere). Så det kan ha bidratt noe positivt til IPFA, men på den annen side har Chemometec som en veldig dyr aksje kommet inn i fondet som bidrar motsatt vei. Poenget er litt at IPFA må måles over lang tid, og så langt er årlig vekst 20.0% som jeg tenker er solid.

Så med det i bakuet kombinert med som jeg nevnte at enkelte selskaper i fondet har sine utfordringer, så vil min gjettning være at IPFA kommer til å ha lavere vekst i 2026. Jeg tror det er naturlig å forvente at Pandora sine resultater vil falle gitt dagens sølvpris. Novo Nordisk vil også muligens få fallende resultater i 2026 tross ny slankepille. Bouvet vil trolig vokse mindre enn historisk osv. Valuta bidrar også negativt for flere selskaper spesielt da USD har svekka seg. Men utbytte-yielden i fondet som for øyeblikket er på 3.8% er inkludert i IPFA så får vi se hvordan totalen blir framover. Uansett har det blitt et stort gap mellom IPFA og fondskurs, at jeg vil påstå at markedet har tatt et syn på en svakere resultatmessig utvikling for selskapene. Fordi det er jo sånn at IPFA multiplisert med P/E (verdsettelsesmultippel) = fondskursen. Så den som klarer å gjette de to om et år, vil også klare å gjette fondskursen (og dermed avkastning) for 2026.

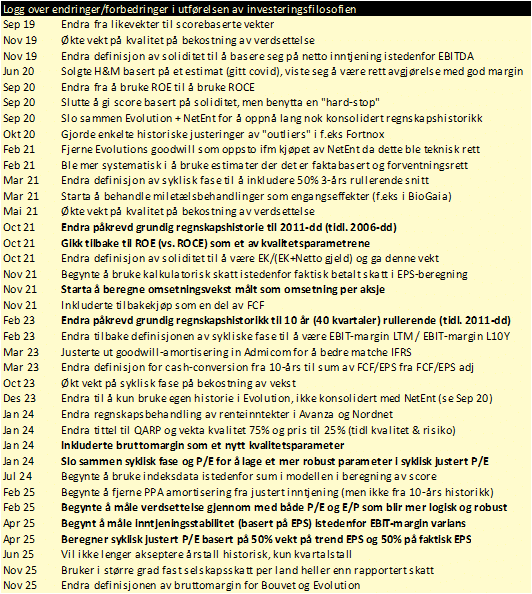

Selv om investeringsfilosofien står fast, finnes det alltid rom for å forbedre utførelsen av den. Endringer gjør jeg når jeg ser noe har vært ulogisk eller kunne vært gjort/målt bedre. Endringer i 2025 samt en komplett logg av endringer siden oppstart følger under.

Bruttomargin var et nytt parameter i fjor. Mye logikk bak parameteret, samtidig litt utfordrende definisjonsmessig. I Bouvet og Evolution har jeg valgt å definere 80% av deres personalkostnader som COGS da det er veldig tett sammenheng mellom ansatte og salget i disse selskapene. Har ikke veldig mye å si på scoren, men synes logikken er litt sterkere nå.

Blant de spørsmål jeg oftest får, er: hvor ofte bytter du ut selskaper? Scoren vil alltid avgjøre om et selskap er inne i varmen eller ute i kulda, men scoren igjen kan endre seg på tre måter.

Tabellen under som viser selskaper inn og ut av fondet i 2025 (og tidligere år). Axfood ble solgt ganske tidlig på året da scoren ble for lav basert på en kombinasjon av svake regnskapstall (Q4’24) og økt aksjekurs/verdsettelse. Fortnox kom inn som følge av endra målemetode (verdsettelse), og ble solgt ut bare en måned etter da det kom bud på selskapet. Kone gikk faktisk ut, kom inn og gikk ut igjen. Den gikk ut først basert på endra målemetode (verdsettelse), kom inn basert på endra målemetode (inntjeningsstabilitet) og gikk til slutt ut på bakgrunn av en kombinasjon mellom høyere verdsettelse og lavere kvalitet (i etterkant av Q2 tall). Nordnet gikk ut da jeg endra målemetode (verdsettelse) og kom inn da jeg endra målemetode (inntjeningsstabilitet). Chemometec kom inn egentlig basert på verdsettelse (kursen falt kraftig under Liberation day tidlig April) og gikk ut igjen på høsten etter sterk kursoppgang og høyere verdsettelse. BioGaia ble solgt ut som følge av svakere kvartalstall uten at kursen utvikla seg tilsvarende svakt. Modellen skal tåle at selskapene sine prestasjoner svinger noe på kort sikt uten å straffe de for hardt (ville for eksempel vært dumt å selge seg ut av AF Gruppen den perioden de hadde det litt tøft for 2-3 år siden), men i BioGaia sitt tilfelle har kursen (heldigvis) klart seg bra og da sa modellen at de måtte ut. Dette er jo også en relativ avgjørelse fra modellen der andre selskaper både i og utafor fondet er med i kalkulasjonen. Atlas Copco gikk ut av fondet mot slutten av året, og dette skyldes relativ verdsettelse. Aksjen har utvikla seg ganske bra, mens nøkkeltallene har svekka seg. Dermed ble scoren til slutt for lav der også. Helt til slutt kom Chemometec inn igjen i fondet da verdsettelsen hadde falt siden vi solgte den ut, drevet av både kursfall i mellomtiden og inntjeningsvekst.

Jeg vil nå si at det var mer modellendringer enn normalt i 2025, og disse er jo bakgrunnen for en del av endringene som har skjedd i porteføljen også.

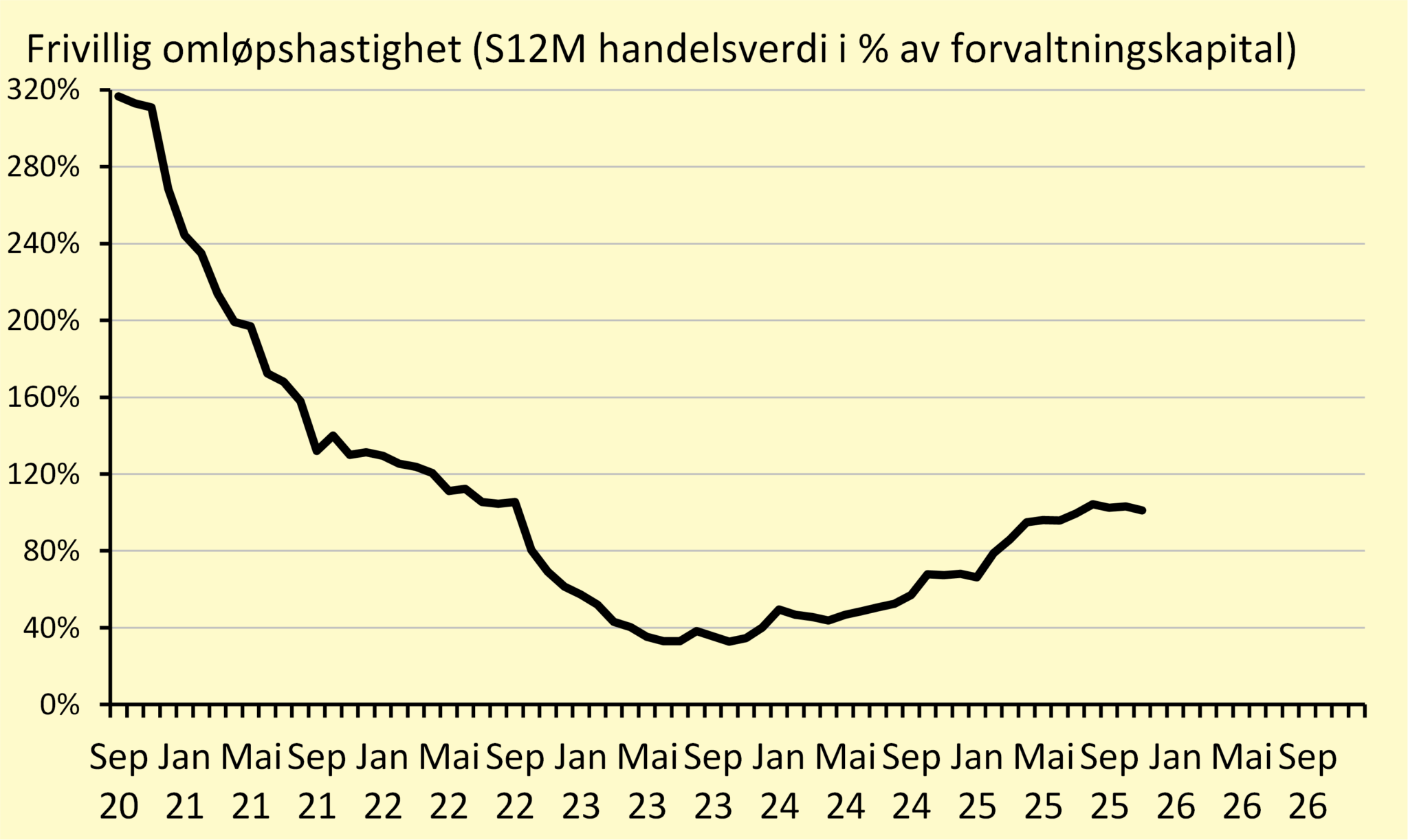

Årlig frivillig omløpshastighet (altså justert for tegninger/innløsninger) ligger på rundt 100% siste 12mnd.

Det er noe drevet av nevnte endringer med selskaper inn og ut, men også drevet av mine rebalanseringer av eksisterende selskaper i fondet. Og jeg tenkte bruke litt tid på å forklare dette. Den nevnte tre årsakene til at scoren endrer seg gjelder jo også for rebalanseringer. Men har disse noe for seg? Ja jeg vil si det. Grafen under viser årlig differanseavkastning sammenligna med å eie selskapene med snittvekt hele året. I 2025 var det 0.1% og snittet siste fire år har vært 1.4%. Det er ikke noe garanti at dette tallet alltid vil være positivt. Typisk vil selskapene som bidrar mest positivt være de som svinger mest (der modellen vekter opp og ned fornuftig), men de som bidrar mest negativt er de som trender mest (der vil vi klippe rosene og vanne ugresset som det heter). I 2025 var det mer trender (både opp og ned) enn svingninger vi har sett tidligere år, så bidraget ble kun marginalt positivt (etter kostnader). Mye modellendringer vil også forstyrre bildet litt. «Look at market fluctuations as your friend rather than your enemy; profit from folly rather than participate in it» som Warren Buffett sier.

Og litt på temaet om svingninger i aksjer. Jeg skreiv litt om risiko også i fjoråret årsbrev, tenkte gjenta noe av det. Kjører et Buffet sitat til: «Finance departments teach that volatility equals risk. Now, they want to measure risk, and they don’t know any other way. They don’t know how to do it, basically. And so they say that volatility measures risk». Skrev dette her også i fjor, men like relevant nå. Ta eksemplet med hedgefondet Archegos som gikk over ende i 2021 og aksjene deres i Viacom og Discovery ble tvangssolgt med resultat at aksjene falt 45-50% på en uke. Volatiliteten i disse aksjene ville jo vært høyere etter dette brutale fallet. Men ville risikoen vært høyere? Nei, du kunne jo kjøpe akkurat de samme selskapene til omtrent halv pris sammenlignet med uka før. Så jeg er en stor motstander av hypotesen om at volatilitet og risiko er det samme. Det jeg derimot mener er risiko, er det å havne i situasjoner som gir varige tap som ikke er praktisk mulig å reversere. En konkurs er det mest opplagte eksemplet, men selskaper som går gjennom refinansieringer med stor utvanning som resultat er også en sånn situasjon. Flyselskapet Norwegian og sportskjeden XXL er slike eksempler. Så da er jo høy gjeld fellestrekket her. Så ved å unngå selskaper med høy gjeld er nok et godt utgangspunkt for å unngå varige tap. Som nevnt er jo dette et parameter i Veritas-modellen. En annen måte å få et varig tap på er å kjøpe altfor dyre aksjer. Om du kjøpte Microsoft på sin topp i slutten av 1999 så måtte du vente rundt 15 år før du var i pluss på investeringa (inkludert reinvestert utbytte). Selv om 15 år kanskje ikke kan defineres som «varig», så er det likevel en god stund. Og for andre selskaper som Ericsson og Nokia, så vil de aldri komme tilbake dit de var på sine topper. Dette er jo grunnen til at verdsettelse også er med i modellen med 25% vekt. Og siden vi måler dette som en syklisk justert P/E (Pris/Inntjening), så skal denne også hensyn ta om selskapene går gjennom perioder med altfor høy (eller lav) lønnsomhet. Jeg tror nemlig det er den tredje måten å få et varig tap på, at du kjøper et selskap i den tro at dagens inntjening er en god indikator også på framtidig inntjening. Ta et selskap som Byggmax som selger materialer og andre varer typisk brukt til oppussing av bolig. Under Covid var mange hjemme, og det var lite annet å bruke penger på (f.eks vanskelig å reise) samt at rentene var lave. Vi brukte masse penger på oppussing. Byggmax som tidligere tjente rundt 3-4 kroner per aksje årlig tjente plutselig over 10 kroner per aksje. Aksjekursen gikk fra 20 til 90. Men etter covid måtte mange tilbake på kontoret, inflasjonen ble høy og de fleste var kanskje ferdig med oppussing i denne omgang. Så Byggmax sin inntjening per aksje gikk fra over 10 kroner helt ned til et lite underskudd. Aksjekursen falt tilbake til under 30 kroner, i ettertid har den henta seg inn og er nå rundt 55. Uansett, om det ikke er et varig tap, kan det ta lang tid å komme seg tilbake i pluss om aksjene ble kjøpt på et ufordelaktig tidspunkt. Så jeg mener modellen til Veritas tar hensyn til forhold som kan gi varige tap, så lever jeg godt med at aksjene kan svinge (mer enn markedet) til tider.

Grafene under viser status og historikk for de parametrene som ligger til grunn for QARP-strategien til Veritas.

Jeg har ikke så mange kommentarer å komme med egentlig. Nøkkeltalla utenom verdsettelse har utvikla seg ganske stabilt gjennom 2025. Verdsettelsen derimot er nå på en justert P/E rundt 16x som er ned mye i 2025 og lavere historisk snitt på rett under 21x (som har variert mellom 15.3x på det laveste til 27.0x på det høyeste. Dette var vi jo innom i avsnittet med IPFA også. For å forklare forskjellen på svart og rød linje i grafen nederst til høyre. Den svarte som er syklisk justert ligger til grunn for modellen sin utvelgelse av selskaper mens den røde er hva selskapene faktisk underliggende tjener og ligger til grunn for IPFA. Uansett, selskapene i fondet er billigere enn de har vært historisk

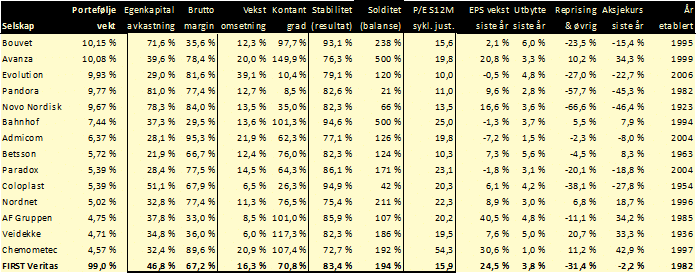

Tabellen under viser porteføljen med diverse nøkkeltall ved årsskiftet.

Spådommer framover:

Som vist har populariteten til kvalitetsaksjer falt kraftig i 2025. Når det snur er har jeg ingen forutsetning for å spå, men om historien gjentar seg (som den gjerne gjør), så vil det igjen komme en dag der kvalitetsaksjer på ny skinner, og at de vil fortsett å slå børsen over tid (men ikke til enhver tid).

I tillegg har vi som nevnt selskaper i fondet med sine utfordringer som de må jobbe seg gjennom. Det gjelder jo både interne og eksterne årsaker. For Novo Nordisk og Coloplast er det kanskje mest interne forbedringer (men også noe eksternt) som trengs, mens for Pandora, Evolution og Bouvet er det nok i større grad eksterne faktorer som har påvirka negativt. Det var jo mye samme i 2021/22. Selskapene hadde reelle problemer både interne og eksterne, men det løste seg fint i sum. I 2025 har markedet har vært fordelaktig for selskaper som Avanza/Nordnet og AF Gruppen/Veidekke, noe det ikke var for tre år siden, så dette varierer.

Investeringsfilosofien står fast, og det eneste jeg kan love, er jeg nitidig kommer til å videreføre og forbedre denne etter best evne.

Med ønske om et godt nytt år

Thomas Nielsen