FIRST Fondene månedsrapport

05.08.26

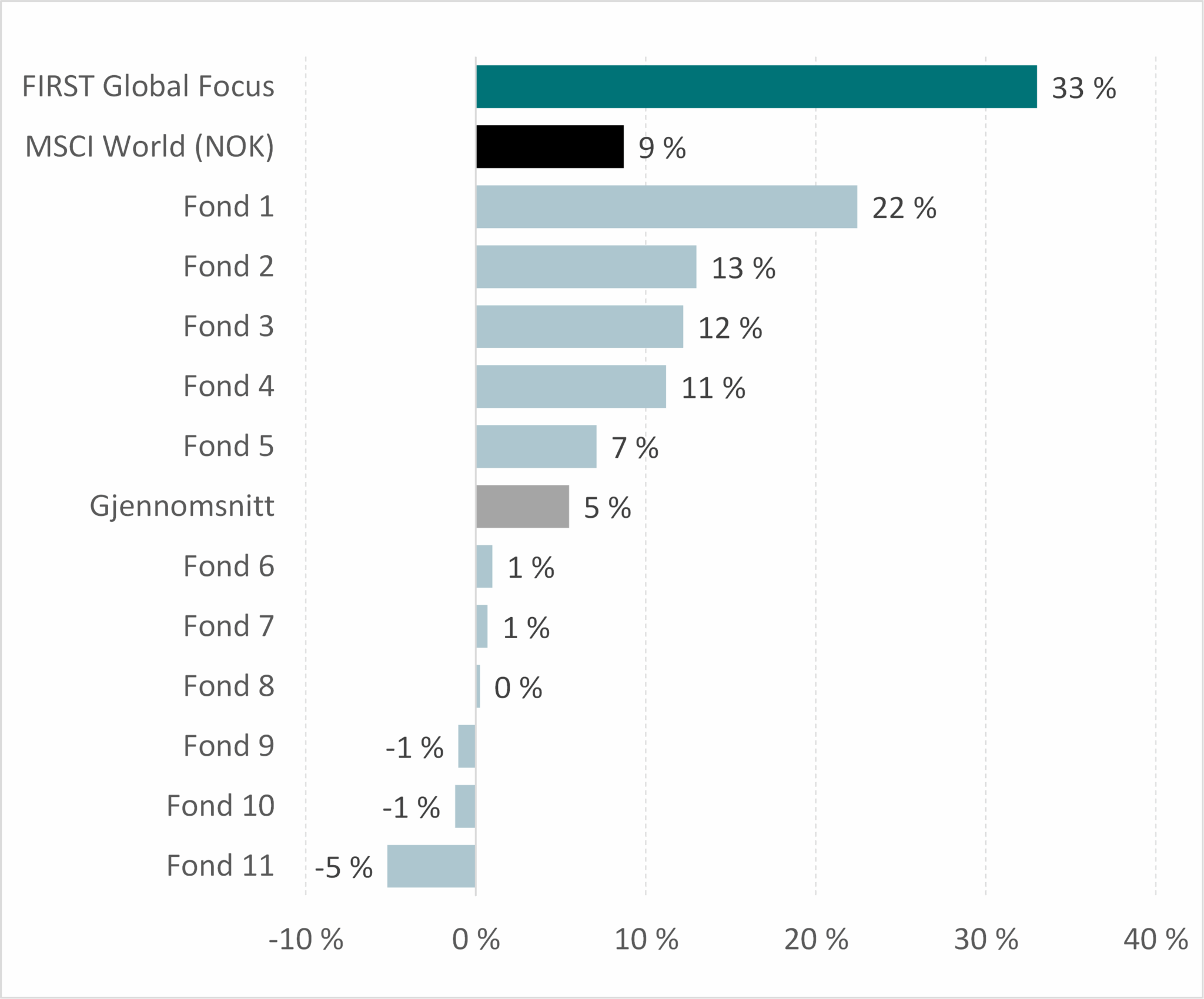

FIRST Global Focus leverte en avkastning på 33% i 2025. Dette er hele 24%-poeng bedre enn referanseindeksen MSCI World All Country, som endte opp 9% (begge målt i norsk valuta).

For 2025, så havnet FIRST Global Focus på 1. plass på Nordnet sin liste over 114 globale aksjefond, mens søsterfondet FIRST Impact havnet på 3. plass med en avkastning på 24% i 2025. Det er verdt å merke seg at disse resultatene ble oppnådd med to svært ulike porteføljer; fondene har kun 18 % overlapp og deler bare én posisjon blant de ti største bidragsyterne (Alibaba). Fellesnevneren for suksessen er derimot krystallklar: Vi ser på prislappen!

Ser vi på det bredere markedet, hadde de 11 største globale fondene i Norge (ifølge VFF) en gjennomsnittlig avkastning på 5 % i 2025, med en median på 1 %. Fire av de 11 største norske fondene slo verdensindeksen i fjor, i tillegg til FIRST Global Focus.

De siste fem årene har FIRST Global Focus steget med 167 %. I samme periode har verdensindeksen (MSCI World) steget 101 %. De ti største globale fondene i Norge har i snitt levert 87 % avkastning. Kun ett av disse store fondene har klart å levere høyere avkastning enn indeksen de siste fem årene.

Aksjemarkedene i 2025

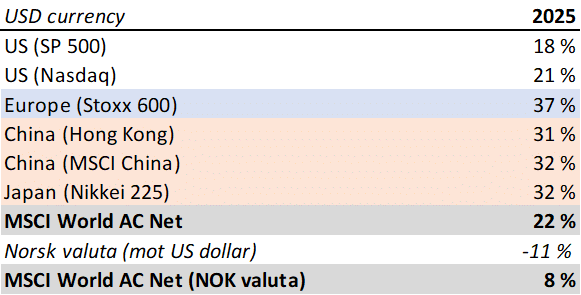

2025 var et volatilt, men sterkt år for verdens børser. MSCI World steg 22 % i lokal valuta. Målt i amerikanske dollar ga markedene en avkastning på 18–21 % i USA, 37 % i Europa og 31–32 % i Asia. For norske investorer ble bildet noe dempet av at dollaren svekket seg med 11 % mot norske kroner, noe som gjorde at verdensindeksen målt i norske kroner, endte på 9 % avkastning.

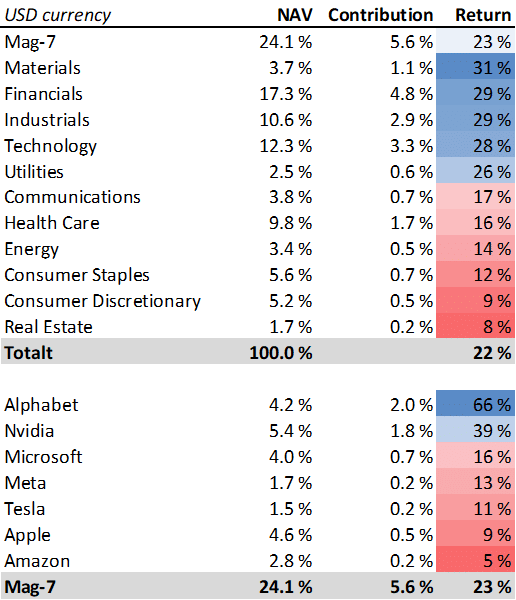

De sterkeste sektorene i 2025 var råvarer («materials»), finans, industri og teknologi (ekskludert «Mag-7»), som alle steg rundt 30 % (se tabell under). Mens de syv teknologigigantene («Mag-7») dominerte fullstendig i 2024, leverte de i 2025 en avkastning som bare var marginalt bedre enn det brede markedet. Det var store interne forskjeller: Alphabet (Google) og Nvidia imponerte med henholdsvis 66 % og 39 % oppgang, mens resten av gruppen gjorde det svakere enn indeksen.

I motsatt ende av skalaen fant vi eiendom og konsum, som leverte 8–9 % avkastning. Det er likevel verdt å merke seg at ingen delsektorer endte året med negativ avkastning.

FIRST Global Focus: Bidragsytere til avkastningen i 2025

Den solide avkastningen på 33 % skyldes primært at billige aksjer ble priset opp i løpet av året. Dette er ingen selvfølge; de siste årene har såkalte «value-aksjer» (verdiaksjer) ofte hengt etter vekstaksjene.

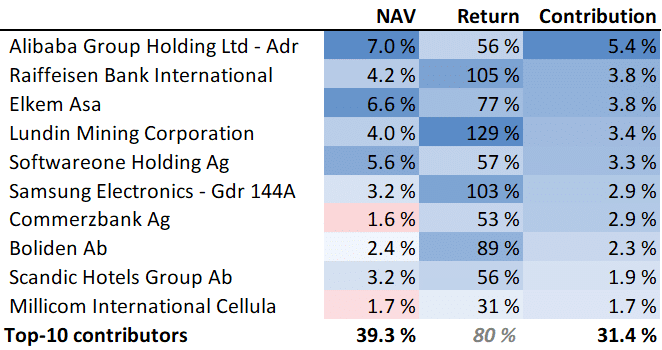

Alibaba var fondets viktigste bidragsyter med en avkastning på 56 %, noe som løftet fondet med 5,4 prosentpoeng. Etter å ha beveget seg sidelengs siden slutten av 2022, var aksjen ved inngangen til 2025 priset til kun 7 ganger driftsresultatet (EV/EBIT). For verdiinvestorer som oss fremsto dette som ekstremt attraktivt for et selskap med en dominerende markedsposisjon i Kina, høy lønnsomhet og 30 % årlig vekst i snitt de siste ti årene.

Raiffeisen Bank og Elkem hadde begge et bidrag til porteføljeavkasningen på 3,8%-poeng i 2025 med henholdsvis 105% og 77% avkastning. Begge aksjene ble i sin tid kjøpt på P/B 0,5x. Raiffeisen (opp 105 %) falt kraftig i 2022 da krigen i Ukraina brøt ut, grunnet bankens eksponering mot Russland. I 2025 passerte kursen nivåene fra før krigen, og aksjen er nå opp over 350 % fra bunnen. Elkem (opp 77 %) fikk en solid reprising da selskapet annonserte planer om å selge sin kinesiske virksomhet.

Også gruvesektoren leverte sterkt. Lundin Mining (opp 129 %) og Boliden (opp 89 %) bidro med totalt 5,7 prosentpoeng, drevet av økte kobberpriser.

Totalt sto de ti beste bidragsyterne for 31 prosentpoeng av fondets avkastning i 2025.

Passive fond vokser videre – «ingen» ser på prislappen lenger!

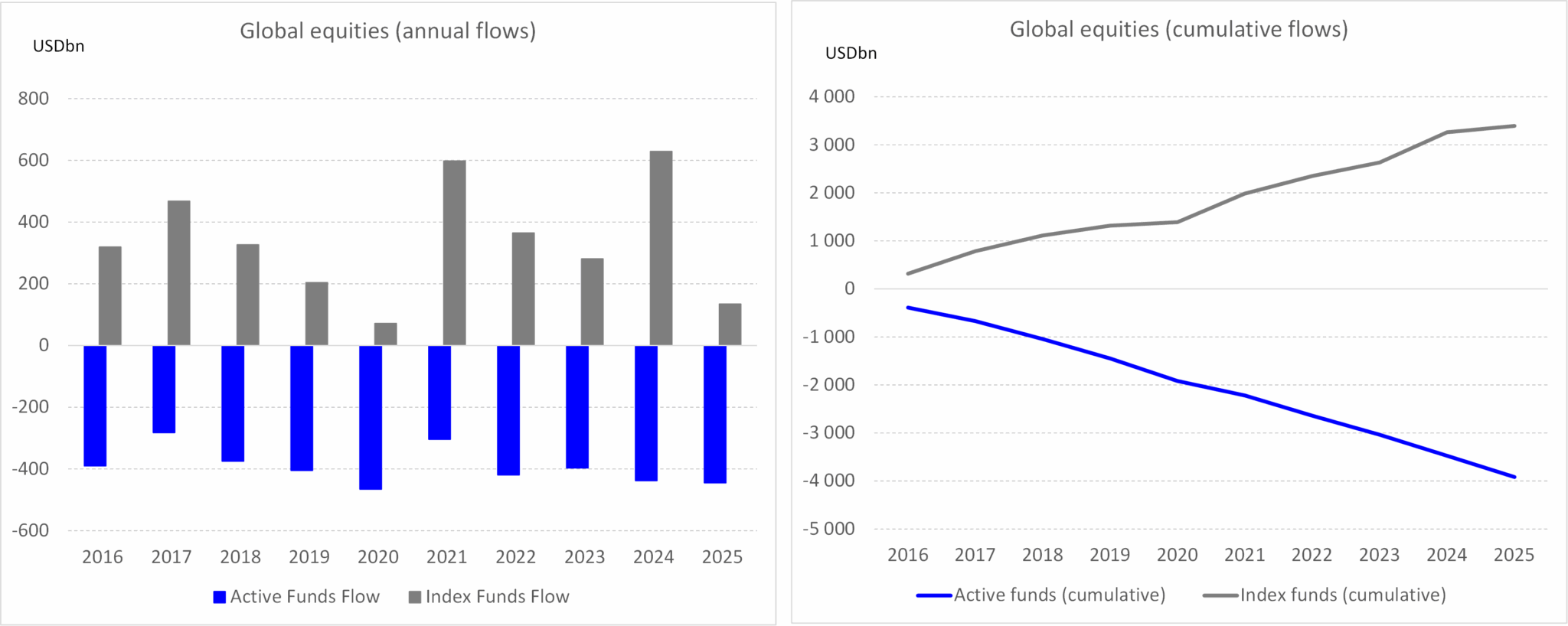

En av de viktigste trendene i finansmarkedet er den økende dominansen til passive indeksfond. For 30 år siden utgjorde disse under 2 % av aksjefondene. For 10 år siden var andelen 36 %. I dag utgjør de hele 60 % av globale amerikanske aksjefond (kilde: ICI).

Konsekvensen er at markedet blir stadig mer prisuelastisk. Siden indeksfond ikke bryr seg om prisingen av enkeltaksjer, reagerer markedet mindre på om aksjer er fundamentalt billige eller dyre.

De siste ti årene har aktive fond i USA opplevd netto innløsninger hvert eneste år, mens passive fond har hatt netto tegninger. Siden 2015 har nesten 4 000 milliarder dollar forlatt aktive fond, mens passive fond har mottatt 3 400 milliarder dollar.

Indeksfond kjøper aksjer basert på en matematisk formel knyttet til markedsverdi: Jo mer en aksje stiger, desto mer må indeksfondene kjøpe ved nye tegninger. Dobler en aksje seg i verdi, kjøper indeksfondene dobbelt så mye neste år (alt annet like). Faller en aksje ut av indeksen fordi den er blitt for billig, kaster indeksfondene den ut uansett pris. Dette skaper en momentum-strategi som forsterker eksisterende trender.

Dette er det motsatte av FIRST Global Focus’ filosofi. Vi blir mer interessert når prisen faller, og mindre interessert når den stiger.

Andelen av aktive fond har falt fra 64 % for ti år siden til 40 % i dag. Når aktive fond må selge aksjer for å dekke innløsninger, selger de til en stadig mindre gruppe av kjøpere som bryr seg om fundamental verdi. For å lokke kjøpere må prisene rabatteres ytterligere. Dette gir lavere avkastning, som igjen fører til flere innløsninger – en refleksiv dødsspiral for aktive forvaltere, men en mulig gullgruve for de som tør å plukke opp de billige aksjene.

Etter finanskrisen: Har «billig» sluttet å fungere?

Tenk deg en profesjonell pokerspiller som aldri ser på kortene sine, men bare satser blindt. Slik opptrer 60 % av markedet i dag. Hva skjer når kjøperne av en vare ikke bryr seg om prisen? Prisene stiger ukritisk.

Dette kan være en av forklaringene for hvorfor verdistrategien – å kjøpe billige aksjer – har slitt i perioden etter finanskrisen.

Før finanskrisen: Verdistrategien (kjøpe de 30 % billigste og shorte de 30 % dyreste målt på pris/bok) ga en årlig avkastning på 5 %. De billigste 30% av aksjene ga 9 prosentpoeng årlig meravkastning mot S&P 500.

Etter finanskrisen: Samme strategi har gitt negativ avkastning på 2 % årlig. De billigste aksjene har levert 0,3 prosentpoeng svakere avkastning enn indeksen. I stedet er det strategier som kvalitet og momentum som har fungert.

FIRST Global Focus – alene med den beste strategien fremover?

Når en strategi som «value» slutter å fungere over lang tid, slutter investorene å bruke den. De velger i stedet strategier som virker, som indeks, momentum eller kvalitet. Eller de flokker til nye trender som AI, forsvarsaksjer eller krypto.

I følge Morninstar har andelen av globale fond med «value»-startegi falt fra 25-30% før finanskrisen til i underkant av 5% i dag! Ingen bryr seg om pris lenger…

Resultatet er at dyre aksjer sjelden har vært dyrere enn idag. De 30 % dyreste aksjene prises nå på rekordnivåer, enten man ser på P/E (90 % over historisk median) eller P/B (280 % over!). De billigste aksjene er derimot fortsatt priset lavt.

Sist vi så en lignende forskjell mellom dyre og billige aksjer, var under dotcom-boblen. I de påfølgende fem årene etter år 2000, leverte verdistrategien en fantastisk meravkastning.

Økt konsentrasjon gir økt risiko

Markedet preges nå av to trender: Geografisk konsentrasjon mot USA og selskapsspesifikk konsentrasjon mot «Mag-7».

USA har knust andre markeder kursmessig, noe som har drevet verdsettelsen til rekordnivåer med Shiller P/E på 40x. Kina (Hang Seng) er derimot priset lavt med P/E på 12x!

Indeksfondene elsker store selskaper og bryr seg ingen ting om prisingen. Resultatet er at MSCI World All Countries har en eksponering mot «dyre» USA på 64% vs. «billige» Kina med 3% eksponering.

De syv selskapene i «Mag-7» har hatt en årlig verdiøkning på 46 % siden 2022, mot kun 9 % for de resterende 493 selskapene i indeksen. Disse syv utgjør nå 38 % av S&P 500 og 24 % av verdensindeksen.

Dette gjør indeksinvestering til en svært «trang» strategi med rundt 65% eksponering mot USA og 23% eksponering mot Mag-7. Skulle markedet av en eller annen grunn trigge store innløsninger fra indeksfondene, for eksempel et markedssjokk, så kan kursreaksjonene bli enorme. Indeksfond er kanskje ikke lenger en så lav-risiko strategi, som det engang var?

Norge: høy indeksandel, mens de aktive fondene liker USA og mag-7

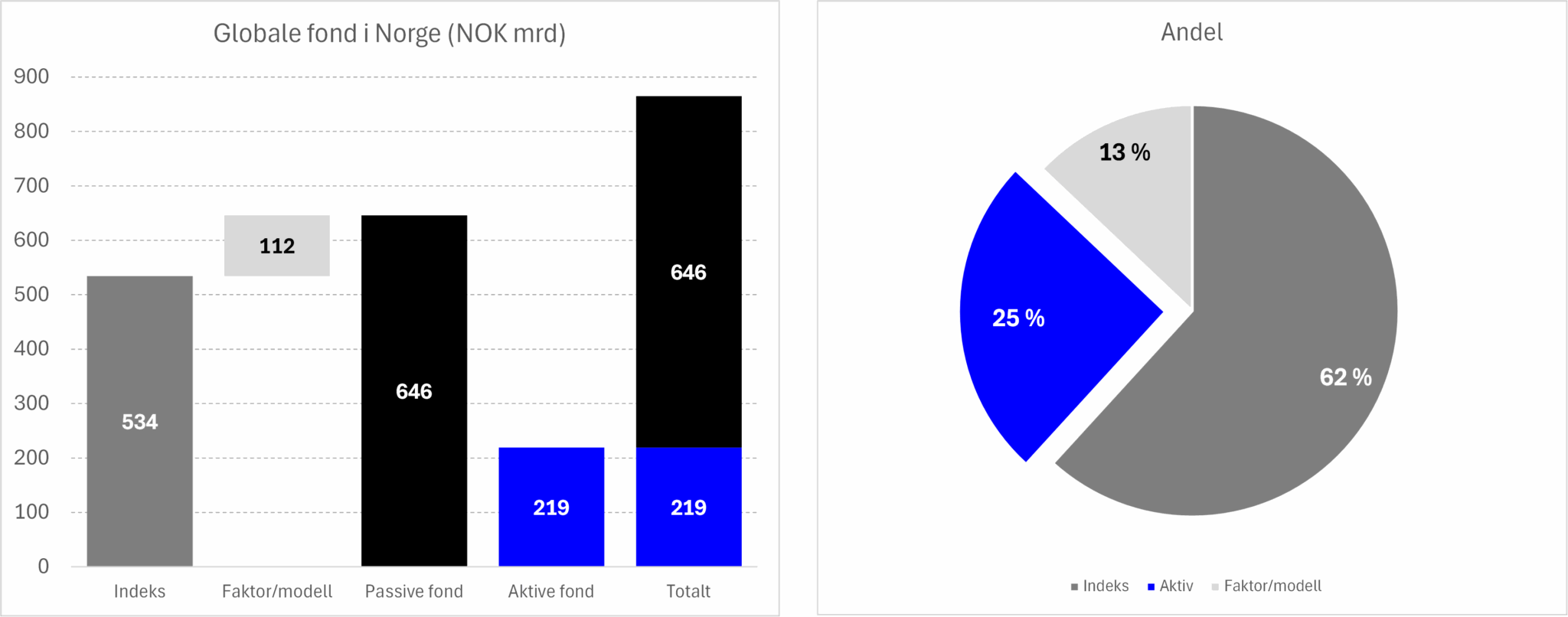

Norske investorer i globale fond er enda mer passive enn amerikanerne. Hele 62 % av den globale aksjeforvaltningen i Norge er rene indeksfond, og ytterligere 13 % er faktor/modell-fond. Kun 25 % forvaltes med aktive mandater.

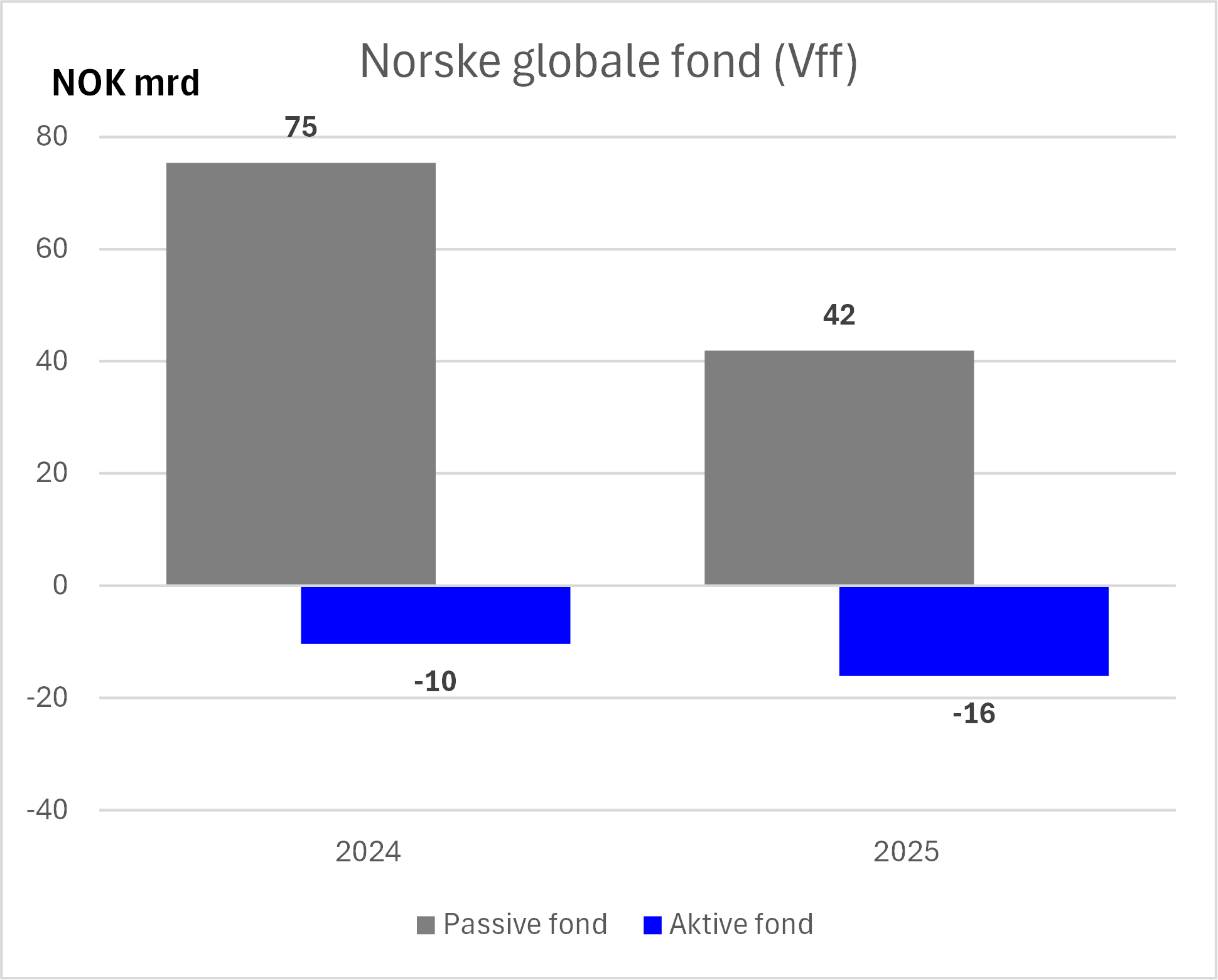

De siste to årene har passive fond i Norge hatt netto tegninger på nesten 120 milliarder kroner, mens aktive fond har hatt netto innløsninger på 25 milliarder.

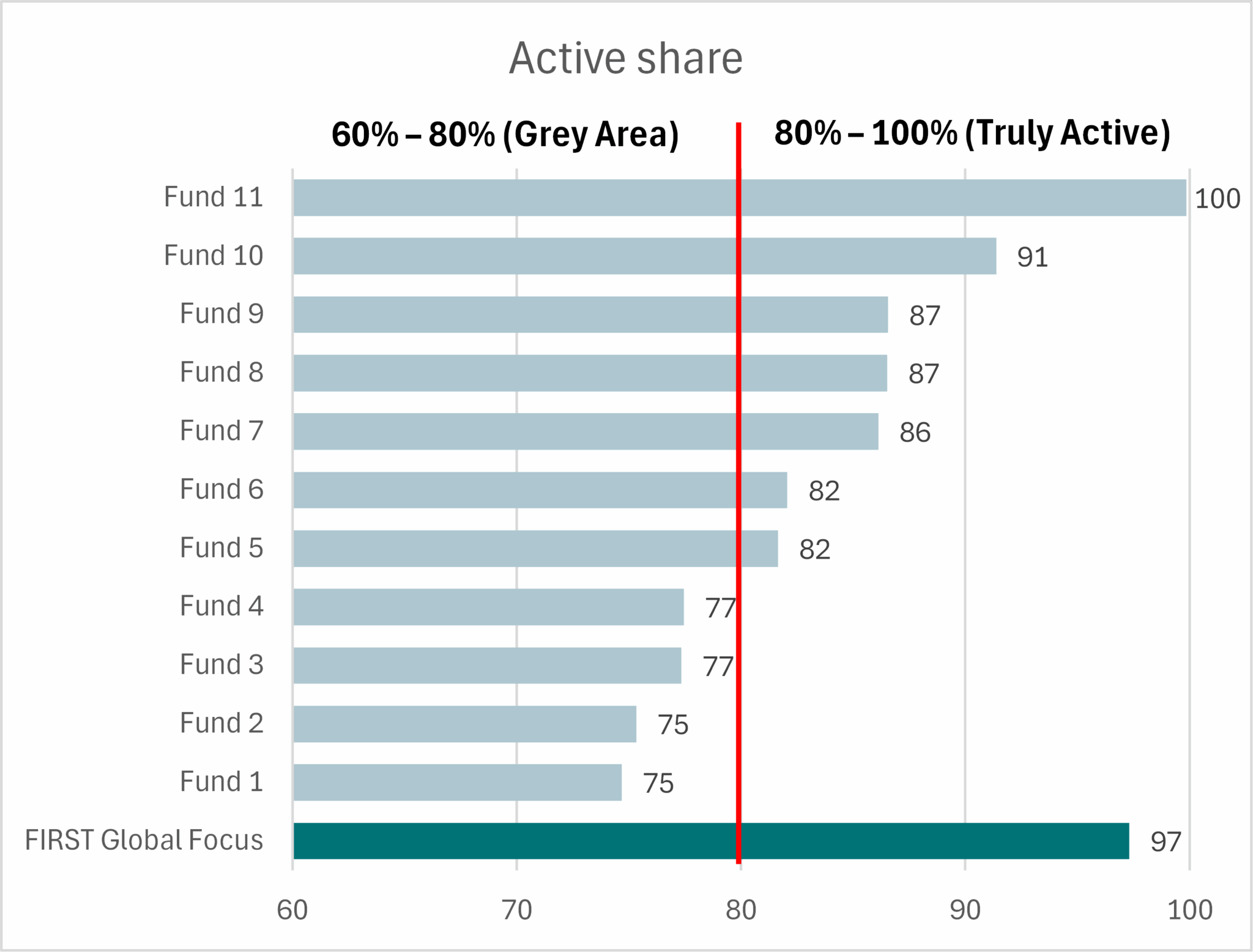

De norske global aktive fondene har en vektet aktiv andel på 82%, som forenklet betyr at de norske «aktive fondene» består av 18% indeks og 82% «aktiv forvaltning».

Kun to fond har en aktiv andel over 95%; FIRST Global Focus er ett av disse!

Selv om globale fond har mulighet til å velge blant tusenvis av aksjer, så har de fleste av de norske globale aksjefondene endt opp med en portefølje med (1) stor eksponering mot dyre USA og (2) stor eksponering mot de 10 største selskapene i MSCI World All Countries.

FIRST Global Focus og ett annet norsk fond skiller seg ut: lav eksponering mot USA og lav eksponering mot de 10 største selskapene i indeksen. Vi kjøper billige aksjer der vi finner dem – og i dag finner vi dem verken i USA eller blant verdens ti høyeste verdsatte selskaper.

Utsikter for FIRST Global Focus: Bobletendenser og muligheter

Aksjemarkedene er generelt høyt priset. Kombinasjonen av ekstrem konsentrasjon og passivt eierskap medfører etter vårt syn økt risiko for en korreksjon. Samtidig gir skuffelser større kursutslag enn tidligere og skaper dermed større muligheter for en aktiv investor med verdifokus.

Vi ser klare bobletendenser innen temaer som AI, humanoider og krypto. Benjamin Graham, Warren Buffetts læremester, sa at markedet på kort sikt er en popularitetstest, men på lang sikt en vekt. Vekten er de underliggende verdiene – kontantstrømmene et selskap genererer. Når Bitcoin, som ikke genererer kontantstrøm, prises til rundt 2 000 milliarder dollar, er det et tegn på spekulativ feber. Fear-of-missing-out (FOMO) er tilbake for fullt, i en periode der fokuset i økende grad burde være på nedside-riskoen på investeringene («margin of safety»).

FIRST Global Focus fortsetter jakten på billige aksjer. Vi har lav eksponering mot USA og null mot «Mag-7». I stedet ser vi mot upopulære og misforståtte områder som skaper kjøpsmuligheter, som for eksempel:

Porteføljen vår handles nå til en P/E på 12 for 2026 og en P/B på 1,6x. Til tross for den lave prisen, mener vi kvaliteten på selskapsporteføljen er høy.

Forvalter-teamet i FIRST Global Focus

I september 2025 gikk forvalter Martin Mølsæter bort etter lengre tids sykdom. Martin etterlater seg et fond med en imponerende historikk. Han beviste at det er mulig å skape store verdier som verdiforvalter, selv i perioder med kraftig motvind for strategien. Hans filosofi – at det lønner seg å se på prislappen før man investerer – lever videre i fondet.

FIRST Global Focus forvaltes nå av Ole André Hagen og Ludvig Nordby Hjelde. Hagen ble co-forvalter i mai 2025 og forvalter også bærekraftsfondet FIRST Impact. I desember ble teamet ytterligere styrket med ansettelsen av Hjelde som co-forvalter. Sammen vil vi fortsette jakten på undervurderte aksjer i årene som kommer!