FIRST High Yield er vinner av Lipper Fund Awards 2026

18.05.26

«Cash flows never lie» er det noe som heter og som jeg har stor sans for. Selskaper som Enron og Fast som juksa kunne bli avslørt av manglende samsvar mellom resultater og kontantstrøm. Innen eiendom er dette litt mer komplisert, men ikke mindre viktig av den grunn.

Årsaken til at det er komplisert ligger i kontantstrøm fra investeringer. Her ligger investeringer i nye tomter, nye bygg, bygging, forbedringer/oppgraderinger og jeg mistenker en god del vedlikehold som burde bli kostnadsført i resultatregnskapet. Ikke alle selskaper skiller på de ulike investeringene, og selv de som gjør det så kan det bli satt spørsmålstegn ved fordelingen.

Jeg tenker den enkleste og reneste måten å måle kontantstrøm på rett og slett er gjennom å se på endring i netto gjeld (justert for utbytte). Da får vi med alt, leieinntekter, arbeidskapital, alle kostnader/investeringer samme hvor og hvordan de føres, men også emisjoner og tilbakekjøp av egne aksjer.

Det er jo helt ok å investere mye så lenge det skaper verdier, så det må jo måles også. Jeg velger å måle dette gjennom hvor mye inntjening per aksje øker. Så om et selskap bruker penger på ulike typer av investeringer, så må det også føre til økning i inntjening per aksje.

Litt av problemet til en del selskaper, er at de bruker mye penger uten at inntjeningen øker. Det er det jeg mistenker er vedlikeholdsinvesteringer som egentlig burde vært kostnadsført. Og her er noen segmenter mer utsatt enn andre. Kontor er blant de verste. Kontorer krever mye vedlikehold, spesielt i forbindelse med nye leietakere. Gulv, dører, vegger, belysning, kanskje endring av struktur på lokalet kan være dyrt. Og det er ikke sikkert økning i leieprisene kan kompensere for dette. Ta for eksempel Entra som har gjort betydelige investeringer de siste årene uten å ha klart å få dette igjen gjennom økte resultater. Jeg synes mange kontorselskaper priser eiendommene sine på altfor lave yielder når de samtidig har store investeringer uten særlig avkastning på disse. De er bare nødvendige for å opprettholde leiene og burde i større grad vært tatt gjennom resultatregnskapet, dermed burde yieldene vært høyere. På toppen av dette plages kontorssegmentet av lav sysselsettingsvekst, hjemmekontor og potensiell trussel fra kunstig intelligens.

Andre typer eiendom som lager, logistikk og lett industri krever ikke samme investeringer. Likevel er denne type eiendommer priset på langt høyere yield. Da blir selvsagt også kontantstrømmen bedre.

Jeg har også tatt med emisjoner og tilbakekjøp i beregningen. Det å gjøre emisjon for å få tilgang til kapital å investere kan også skape (eller ødelegge) verdier. Samme med tilbakekjøp av egne aksjer. Og om egen aksje er «dyr» vil emisjoner gi mindre utvanning av aksjonærene. Jeg er ikke så stor fan av NAV (verdijustert egenkapital), men om selskaper kan utstede nye aksjer over verdien av NAV og investere kapitalen i nye eiendommer med høy yield, så vil jo dette kunne øke selskapets inntjening per aksje. Det har vi sett mange eksempler på i Sverige de seneste årene, blant annet Sagax, Cibus, SLP, Intea, Emilshus med flere. Så såkalt dyre aksjer kan ha bedre forutsetninger for vekst. Andre selskaper er ikke like bortskjemte med «høy» verdsettelse, dermed blir emisjoner mindre verdiskapende, mens tilbakekjøp blir mer aktuelt. Selskaper som har gjort dette er blant annet Stenhus, Hufvudstaden og Balder. Det kan også være verdiskapende. Å kjøpe tilbake egne aksjer når de er lavt verdsatte vil kunne øke inntjening per aksje. Så derfor har jeg med emisjoner og tilbakekjøp i beregningene da dette også kan skape eller ødelegge verdier.

Dette må jo dog måles over litt tid. Å bygge (drive eiendomsutvikling) koster jo penger underveis før det forhåpentligvis dukker opp leieinntekter etter hvert. Jeg har valgt å måle over fem år. Egentlig burde jeg sikkert hatt enda lenger horisont, men mange selskaper har ikke lang nok historikk, så da hadde utvalget blitt snevert. Det er kanskje på en måte en litt uheldig periode da rentene var nær bunnen i starten på perioden, selv om de har kommet ned utafor Norge så er de fortsatt på et ganske mye høyere nivå nå. Så da blir veksten i inntjening negativt påvirka av dette i denne perioden, samtidig blir jo det ganske likt for alle selskaper.

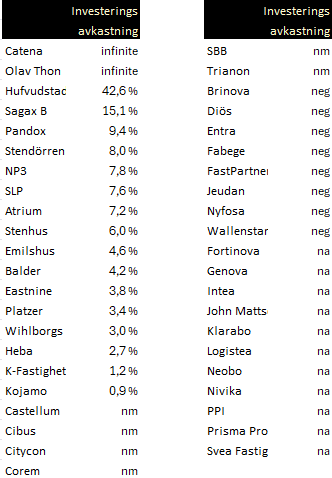

Så det jeg ender opp med å måle, er hvor mye har netto gjeld per aksje (justert for utbytte) endra seg siste fem år, og hvor mye har inntjening per aksje endra seg siste fem år.

De to selskapene som «vinner» er Olav Thon og Catena. De har faktisk klart kombinasjonen av å øke inntjening per aksje samtidig om netto gjeld per aksje har falt. Så det er jo en sterk prestasjon. To andre selskaper som gjør det sterkt er Hufvudstaden (litt overraskende må jeg si) og Sagax (ikke overraskende). Vi finner også en del andre selskaper innen lager, logistikk, lett industri høyt oppe på lista. På den negative siden, altså de som har hatt økt netto gjeld per aksje, men fallende inntjening finner vi ikke overraskende mange kontorselskaper. Nevnte Entra er der, samme er Fabege, Wallenstam, FastPartner, Jeudan og Nyfosa. De selskapene i tabellen under som er merket «nm» har hatt fall i både gjeld og inntjening, så da vil ikke tallet gi noen mening. Denne målingen er jo ingen fasit på alt, men det burde være en indikasjon på hvilke selskaper som er flinke og er eksponert i fordelaktige eiendomssegmenter.