Markedssyn April

07.04.26

De siste 15 årene har aksjemarkedet minnet om en vill fest der reglene er snudd på hodet. Strategier som tidligere var garanterte tapere – som å kaste seg over de dyreste og mest hypede aksjene – har gitt eventyrlig avkastning. Samtidig har den klassiske kunsten å jakte på gode kjøp, altså value-investing, blitt glemt i en skuff.

Men fester tar slutt, og historien viser at når alle ignorerer prislappen, oppstår enorme muligheter for de få som fortsatt sjekker den. Nå er den muligheten større enn på over 20 år – og det er sjokkerende hvor få som utnytter den!

Kapittel 1: Da alt fungerte – Mange veier til Roma

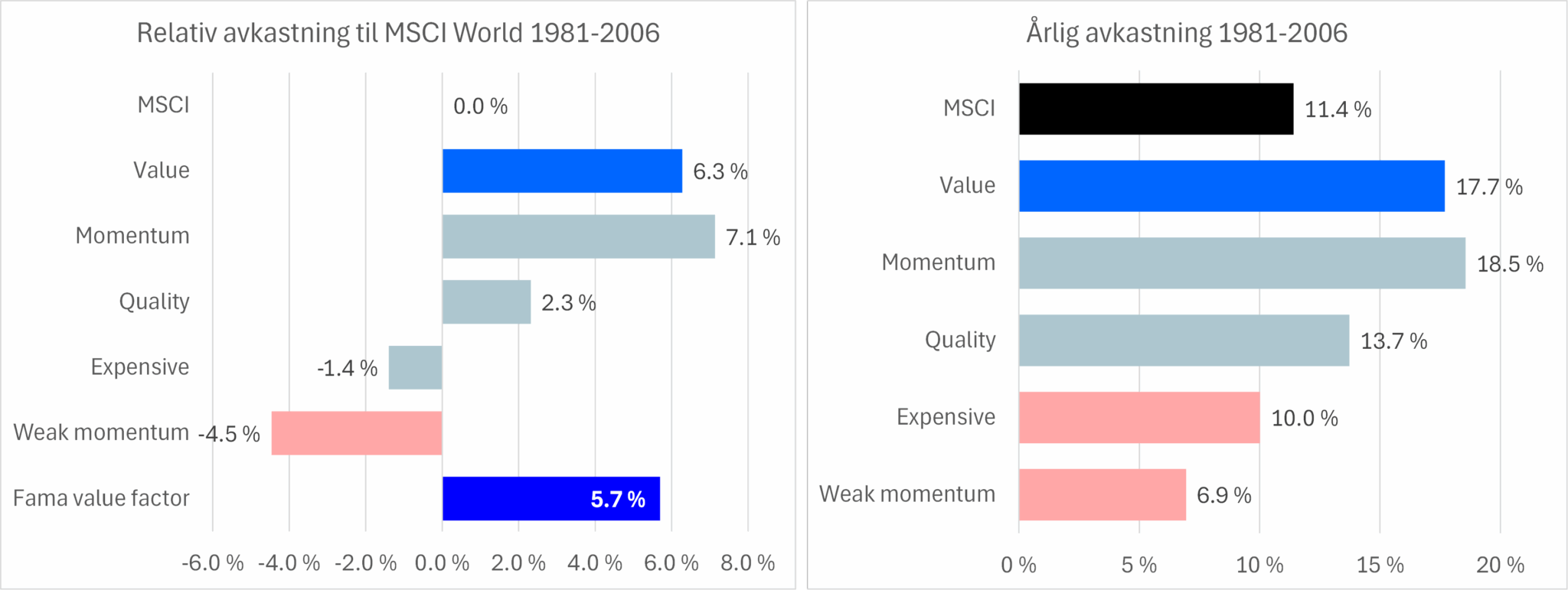

Inntil finanskrisen i 2008 var verden annerledes – da ga kjøp av billige aksjer en årlig meravkastning på over 6% sammenlignet med verdensindeksen. Men det var mange veier til Roma: momemtum og kvalitet ga også solid meravkastning.

Det var én ting du ikke skulle gjøre: kjøpe de dyreste aksjene. Det var en garantert måte å tape mot markedet på. Enkelt og fornuftig.

Kapittel 2: En ny verdensorden – Festen starter for alvor

Så kom finanskrisen og endret alt. I et klima med nullrenter og en flom av billige penger, ble de gamle sannhetene verdiløse. Det å kjøpe billige aksjer sluttet å virke og ga null meravkastning.

Den tidligere taper-strategien – å kjøpe de dyreste aksjene – ble plutselig den beste strategien, med en årlig meravkastning på 3,0%. Momentum og kvalitet fortsatte å fungere, men felles for vinnerne? Investorer sluttet å bry seg om prislappen.

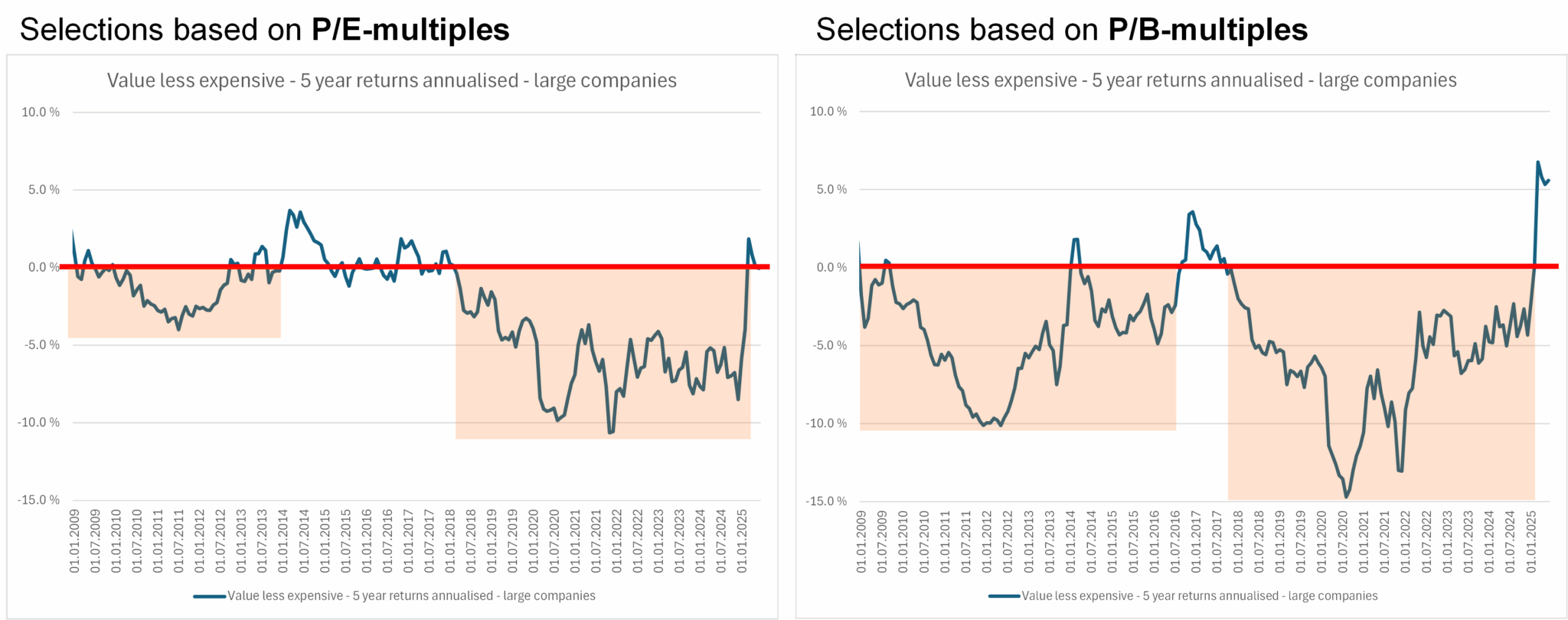

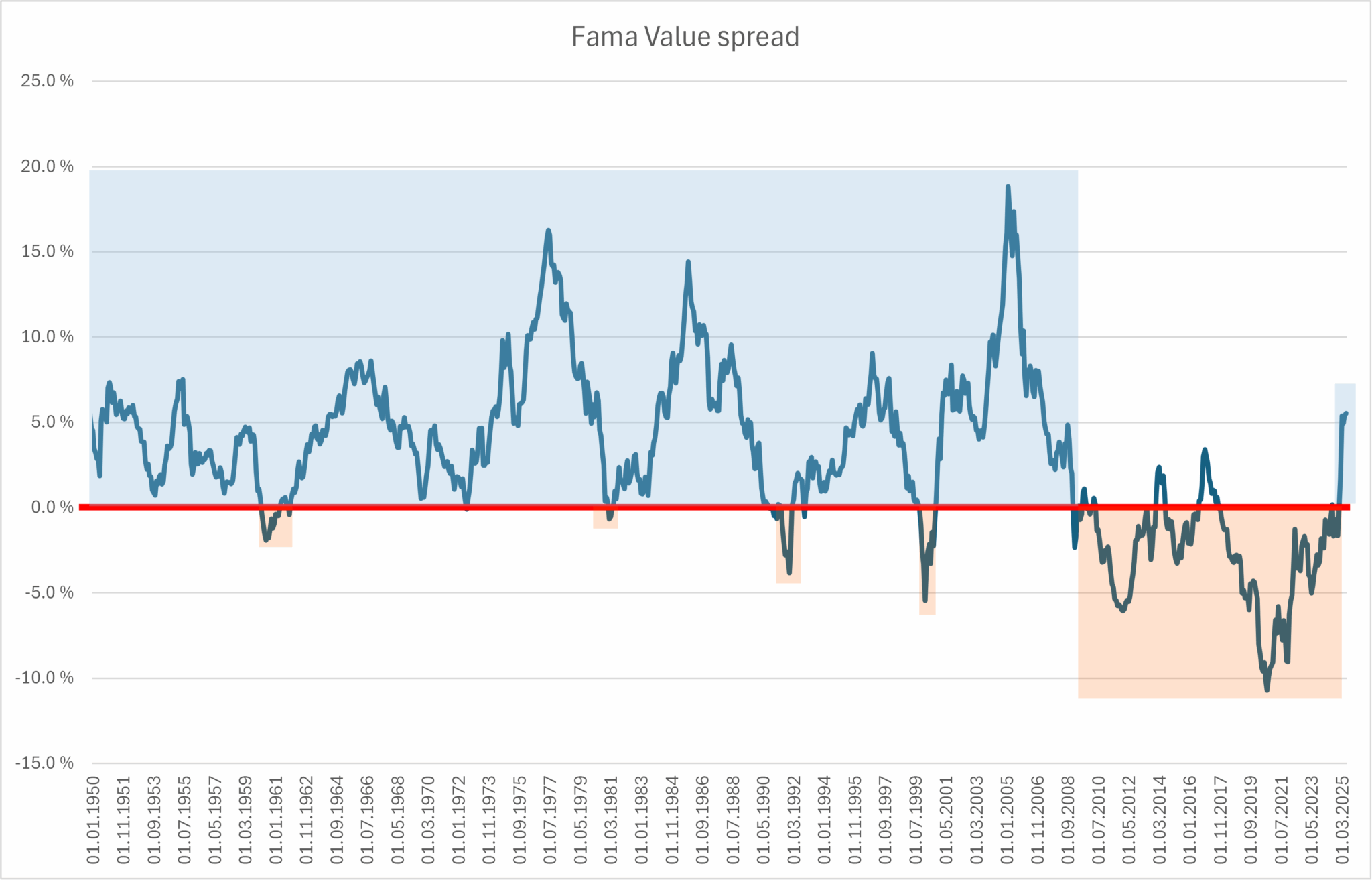

Femårs rullerende årlig avkastning på value-spread (long billig, short dyr) har vært negativ stort sett hele tiden etter finanskrisen enten du bruker P/E eller P/B:

Hva i all verden skjedde? To massive trender har skapt dette forvridde markedet:

Hva i all verden skjedde? To massive trender har skapt dette forvridde markedet:

Resultatet? Et selvforsterkende ekkokammer der prisene løper løpsk fordi nesten ingen ser på prislappen lenger. I et marked der 95% ignorerer verdsettelse, gir momentum og kvalitet gode vekstforhold til dyre aksjer og nye, risikable bobler.

Kapittel 3: Et marked på bristepunktet – Den største prisforskjellen på 20 år

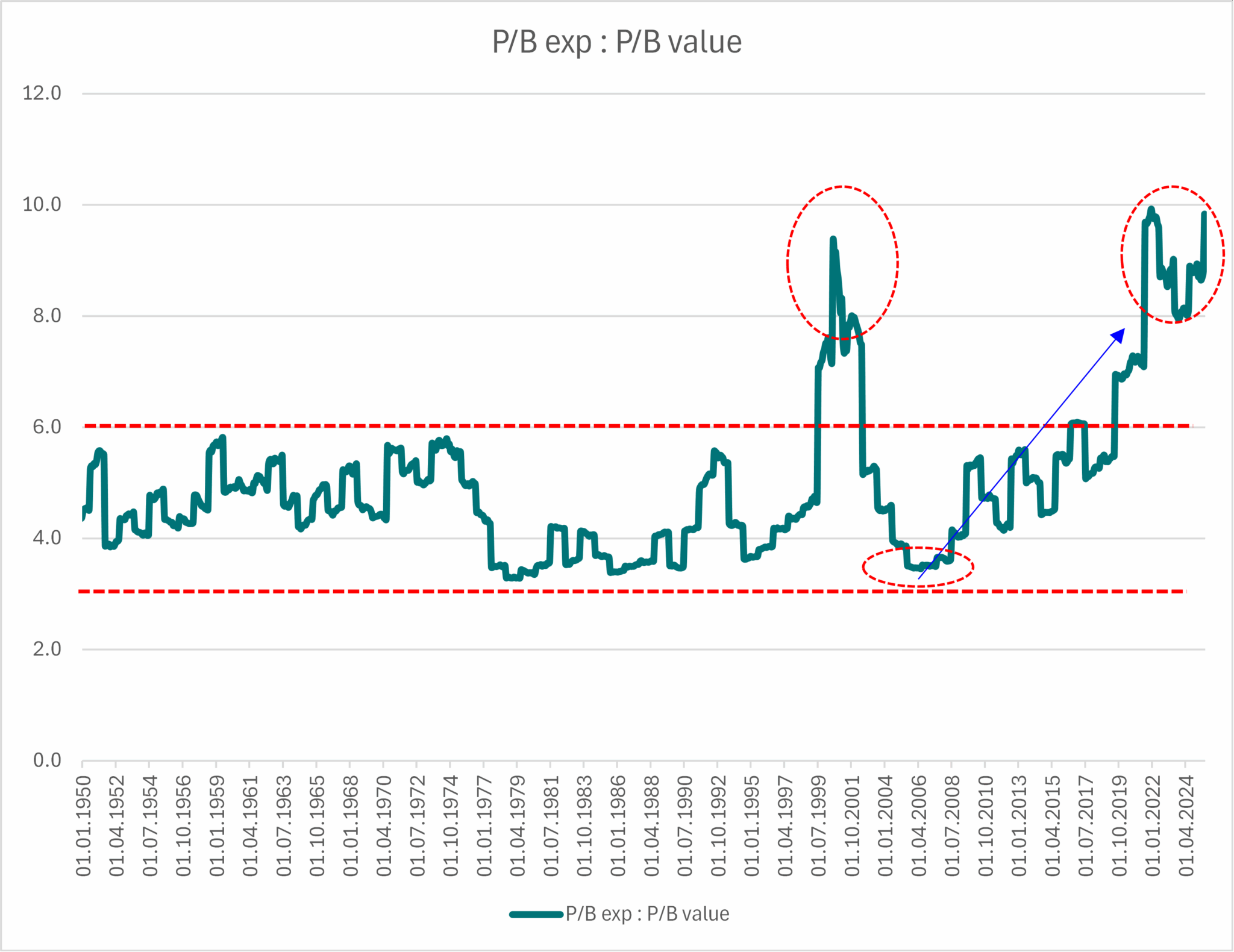

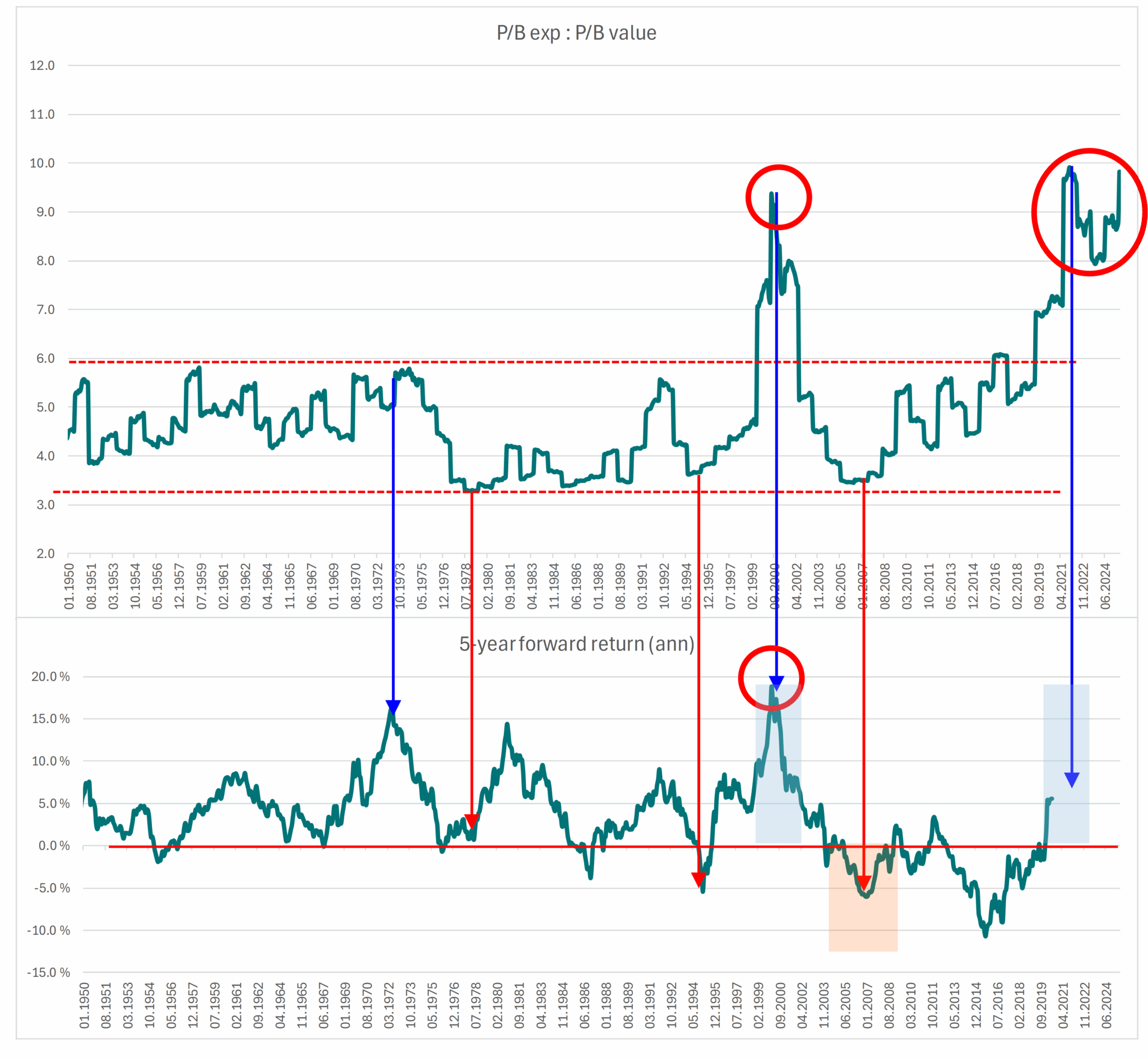

Hva skjer når markedet slutter å se på prislappen? Prisforskjellene mellom dyre og billige aksjer eksploderer. I dag betaler man nesten 10 ganger mer for de dyreste aksjene enn for de billige, målt etter pris/bok. Dette er ikke bare høyt; det er et historisk ytterpunkt, høyere enn toppen av dot-com-boblen i år 2000. Aldri før har investorer betalt en så ekstrem premie for de mest populære selskapene.

Det som gjør situasjonen enda mer ekstrem, er at oppgangen kun er drevet av de dyreste aksjene. Man betaler nå over 50 ganger inntjeningen for de dyreste selskapene vs 30-35x før finanskrisen. Samtidig handles de billigste selskapene på 8x, som er lavere enn sitt historiske gjennomsnitt. Vi har dermed fått et sjeldent polarisert marked (se figuren under).

Kapittel 4: Når pendelen svinger – Historiens krystallklare dom

Hva skjer når prisforskjellene blir så ekstreme? Sist gang, etter dot-com, svingte pendelen brutalt tilbake: Value ga 20% årlig meravkastning de påfølgende fem årene!

Klar for et value-comeback – Vår vei videre

Man skulle tro at en verdiforvalter har lidd i dette markedet. Men det interessante er at det har vært fullt mulig å levere fantastisk avkastning ved å være selektiv. De siste fem årene har FIRST Global Focus levert +247% avkastning, betydelig høyere enn de +107% for referanseindeksen MSCI World.

Hvordan? Ved å følge Martins filosofi om å finne det han kalte «de stygge andungene». Selskaper, bransjer og land som har gjort det dårlig lenge, men hvor vi ser tegn til at ting er i ferd med å snu. Dette er selskaper som var forlatt mens 95% av investorene heller jaktet på de samme, dyre momentum- og kvalitetsaksjene.

FIRST Global Focus har hatt suksess med utbombede europeiske bankaksjer, som til sammen ga 44 prosentpoeng i avkastning de siste fem årene, og med selskaper som var «stygge andunger» inkludert Elkem, Nokia, Shell, Millicom, Crayon og Alibaba.

I dag er det kun 5% som er «value»-investorer. En strategi som historisk har levert fantastiske resultater, er nesten forlatt (se figuren under). I perioden fra 1950 frem til finanskrisen har avkastningen stort sett vært veldig positiv for value-strategien (5-års rullerende årlig avkastning med strategien «long de 30% billigste aksjene på P/B og short de 30% dyreste på P/B»).

At FIRST Global Focus har levert så sterke resultater i den tøffeste perioden for verdi-investeringer noensinne, gir oss en enorm tro på fremtiden.

Å være blant de få som fortsatt ser på prislappen, er ikke en ulempe – vi mener det er vårt største fortrinn. Vi er overbevist om at «value»-strategien er klar for et comeback, og vi er posisjonert for å høste fruktene av det.