Festen er over for finansaksjer

16.06.26

Jeg kjøpte nylig andeler for en million i FIRST Veritas. I denne artikkelen skal jeg dele analysen som fikk meg til å dra opp boligkreditten og putte mer penger i fondet.

Historisk avkastning er ingen garanti for fremtidig avkastning, så det pleier stå i ansvarsfraskrivelsene (disclaimer) i diverse fondsdokumenter. Og det er selvsagt sant og hører hjemme i denne artikkelen også.

Vi veit ikke åssen framtia blir, men vi kan forberede oss. «You can’t predict, you can prepare», som Howard Marks sier.

Matematikken er enkel. Det et selskap tjener om et år multiplisert med multippelen det får i aksjemarkedet da er lik aksjekursen, som da også bestemmer avkastning. Så vi må beregne to ting; inntjening og verdsettelse.

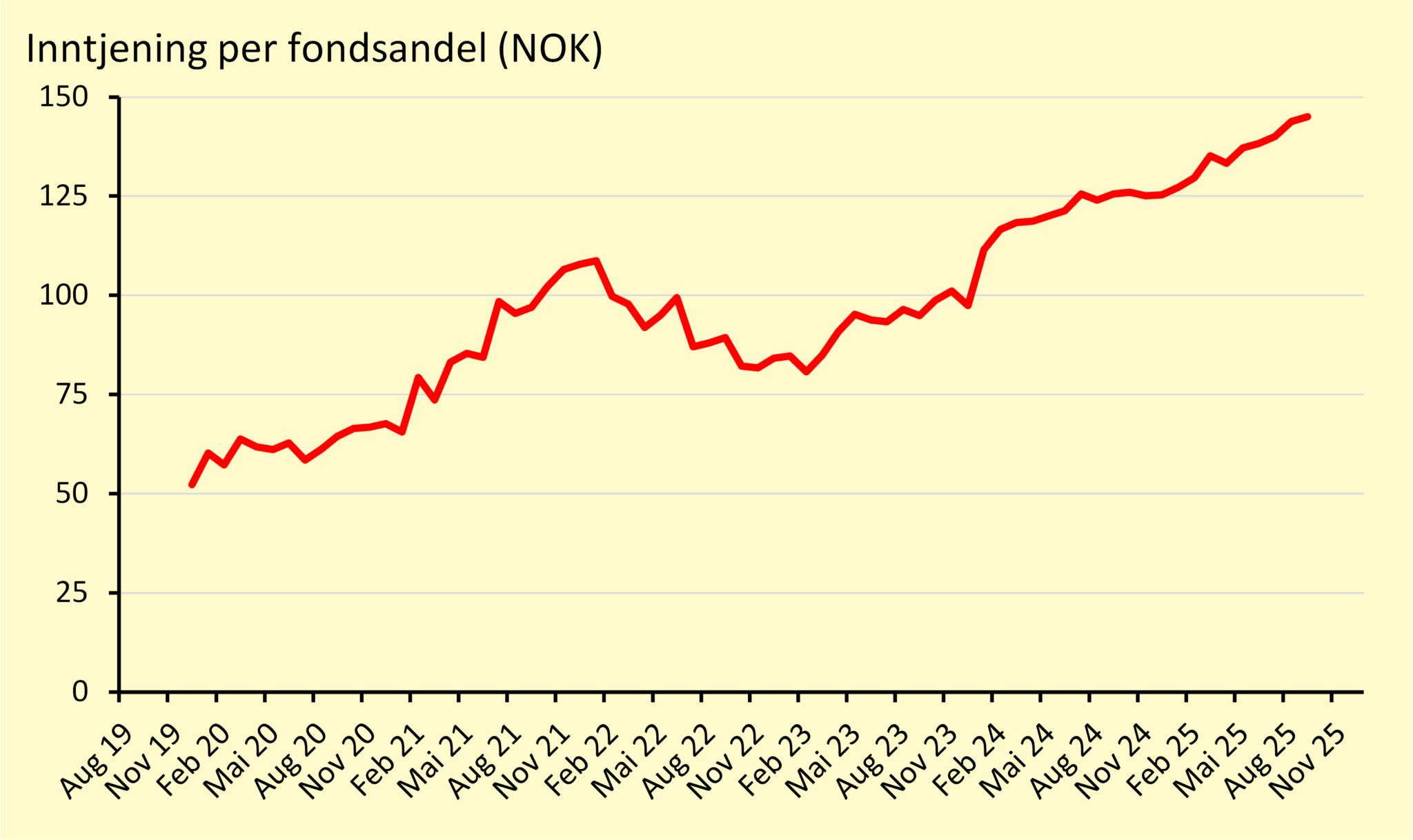

La oss begynne med inntjening. Jeg har skrevet en artikkel her tidligere (https://firstfondene.no/hva-er-portefoljens-eps/) om det jeg kaller inntjening per fondsandel (IPFA), som er tilsvarende for fondet som EPS (Earnings Per Share) for enkeltselskaper. Grafen under viser historisk utvikling. I dag er IPFA ganske nøyaktig NOK 145, og historisk har den vokst 19.4% årlig. For ordens skyld er det inkludert utbytte (les nevnte artikkel for grundigere forklaring av dette).

19.4% synes jeg jo er bra, egentlig veldig bra. Men la oss studere grafen litt nærmere og starte med å zoome inn på 2022. På det verste var IPFA ned 23.2% Å/Å og fra absolutt topp til absolutt bunn var den ned 25.7%. Hva i all verden skjedde? Jo det var dårlige tall fra mange selskaper samtidig. Når jeg skriver dårlige mener jeg ikke nødvendigvis dårligere enn forventa, men nedgang Å/Å i selskapene sine resultater. ABG som var i fondet da hadde kraftig nedgang etter et sterkt 2021. Kindred måtte trekke seg ut av Nederland i påvente av ny lisens. Delvis samme for Betsson. Kone slet med høye råvarepriser samt nedstengning i Kina. Avanza hadde vanskeligere markedsfohold med høyere inflasjon (og et sterkt 2021 å sammenligne seg med). SimCorp hadde rett og slett et dårlig år (som også skjer kvalitetsselskaper til tider). AF Gruppen hadde også et lite fall i sine resulteter. Så det var mye dritt som skjedde samtidig.

Sett i ettertid ble både SimCorp og Kindred kjøpt opp. Avanza og Betsson gjør det bedre enn noen gang (for så vidt AF Gruppen også) mens ABG ble solgt ut av fondet litt seinere. Så det gikk seg til.

Kan det skje igjen? Helt klart, men det fremstår ikke opplagt at mange av selskapene plutselig skal begynne å gjøre det svakt framover, men det vil jo tiden vise. Mer om det litt seinere.

Om vi zoomer inn på siste året i grafen, så vil vi se at den er opp 15.5%, altså litt lavere enn den historiske 19.4% årlige økningen. Hvorfor? Tja, for det første er det jo litt tilfeldig nøyaktig hvor mye den vokser til enhver tid. Alt fra mine rebalanseringer til selskaper som gjør det spesielt bra/dårlig enkelte kvartaler kan jo påvirke dette. Men en fundamental ting er valuta. Spesielt dollar, men også euro har svekka seg mot nordiske valutaer og påvirka negativt i Q2. Det vil det også gjøre i Q3 før det blir enda litt verre i Q4 og Q1 neste år (gitt dagens spot), før blir nøytralt igjen fra Q2 neste år. Så inkludert i de 15.5% så ligger det et kvartal med negativ valuta. Om jeg gjør en enkel på baksiden av konvolutten-analyse gitt selskapene sin geografisk, kommer jeg til at valuta årlig vil påvirke omsetningsvekst for fondet negativt med 2-3pp akkurat sånn det er nå. EPS påvirkning er jeg ikke sikker på, muligens noe mer negativt.

La oss se litt mer bottom-up, altså på selskapsnivå før vi konkluderer. Jeg tar det alfabetisk.

Admicom: Tipper Q3 blir ganske middels (litt regnskapseffekter etc), men derfra burde det kunne bli ok vekst litt avhengig av det finske byggmarkedet (fasit vil allerede være ut når artikkelen går i trykk)

AF Gruppen: De har hatt sterkt ordreinntak og fått bra skikk på lønnsomheten. Vil gjette på vekst også i AF Gruppen sine resultater neste året (tross vanskeligere «comps» altså sammenligningstall

Atlas Copco: Har hatt motvind fra valuta samt litt svakere konjunktur. Sistnevnte burde gradvis snu samt Vakum-divisjonen med stor eksponering mot semi-utstyr (AI) har stort potensiale. Gjetter på vekst neste året, men kanskje ikke allerede i Q3.

Avanza: Q3 burde bli bra (de rapporterer månedstall så vi veit en del allerede). Avanza er litt mer vrien å spå da kundenes trading kan variere mye. Men høyere fondshonorarer og mindre negative effekter fra lavere renter bør bidra positivt. Tror på vekst her også.

Bahnhof: Bahnhof er det selskapet i fondet med høyest inntjeningsstabilitet (bør være lettest å spå). Gitt guiding for inneværende år kombinert med nylig etablering i Finland, Norge, Danmark og Tyskland så bør vi se økende omsetningsvekst. De kommer sikkert til å investere noe i denne veksten men tror på positivt utvikling i resultater også.

Betsson: I sin trading-update ifm Q2 sa de at omsetning per dag til da hadde økt med 5.2%, men for Q3 som helhet burde det bli høyere gitt at det ikke var sluttspill i juli samt at store ligaer starter opp i august. Alt ligger til rette for at de skal vokse bra, sluttspill igjen neste sommer osv, men høy sportsbokmargin (gunstige resultater for operatør) siste kvartalene gir litt høyere «comps»

BioGaia: De har hatt fall i sine resultater siste kvartalene som følge av økte investeringer i markedsføring. Det kan også til dels bli tilfellet ut året men neste år bør de kunne vise veldig sterk vekst da de vil høste av investeringene, altså ster omsetningvekst og økt margin. Noe motvind fra valuta vil de dog ha

Bouvet: Som følge av færre ansatte blir det neppe veldig stor resultatvekst i Q3, men i Q4 vil de få positive effekter fra lavere arbeidsgiveravgift samt at forhåpentligvis markedet (og antallet ansettelser) gradvis tar seg opp. Jeg tror på resultatvekst for Bouvet neste året, men ikke i like høy takt som historisk akkurat nå.

Chemometec: De kom med sitt regnskapsmessige Q4 nå i september der de guidet for neste regnskapsår. På midpunkt guider de EBITDA opp 18%. Så effekten på EPS bør bli noe høyere, samt at de har hatt en historikk med å guide lavt initialt. Inkludert i dette er en sterk motvind fra svakere USD.

Coloplast: De hadde nylig kapitalmarkedsdag der de guider på 7-8% årlig organisk vekst i omsetning og minimum det samme i justert EBIT fram til 2030. Så det bør bety >10% EPS vekst. Men valuta vil bidra noe negativt de neste kvartalene. Men EPS bør være opp iaf neste året tenker jeg.

Evolution: Har hatt fallende margin og lavere vekst i omsetning som har gjort at justert EPS har vokst +/- 0 siste kvartalene. Q2 tall var litt oppløftende med god utvikling i Nord-Amerika og Asia samt at de opprettholdt guiding på EBITDA-margin. Vil gjette noe høyere vekst framover og at de kjøper tilbake aksjer vil jo også påvirke EPS positivt.

Nordnet: Mye samme som Avanza, de investerer samtidig for lansering i Tyskland som påvirker resultatene nå litt (men ikke veldig mye). Vanskelig selskap å spå, men akkurat nå ser det bra ut.

Novo Nordisk: På kort sikt tror jeg det ikke blir all verden til vekst pga konkurransesituasjon, priser osv. På sikt tror jeg de burde klare å levere god vekst, men ikke lett å spå her synes jeg, mange forhold som virker ulike veier samt at valuta påvirker betydelig negativt på kort sikt.

Pandora: Rent resultatmessig er det nok denne jeg er mest negativ til. En ting er valuta, og selv om de har sikra mye av kostnadseksponeringa mot sølv de neste kvartalene så vil de negative effektene av at spot sølvpris er opp over 50% siste halvåret bli vesentlige etter hvert. Prisøkninger samt å erstatte noe med rustfritt stål vil sikkert utligne noe, og konkurrenter uten hedger har det jo enda verre. På sikt er dette trolig bra, men resultatene neste par år vil jeg forvente skal falle.

Paradox: Også vanskelig å spå. De ar vanskelige sammenligningstall ut 2025, men lansering av to nye spill i Q4 vil jo bli ganske avgjørende for det kvartalet. Første halvår neste år får lettere sammenligningstall. Stort negativt bidrag fra valuta må forventes. Usikker på denne, men helt krise tror jeg ikke det blir.

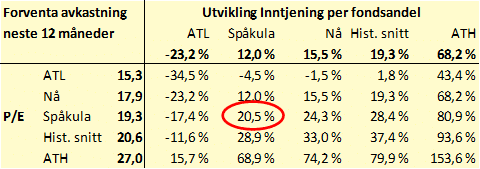

På tide å konkludere med hva vi tror IPFA blir et år fra i dag. Og en ting som er viktig å huske på, er at dette er inkludert utbytte. Siste årets utbytter ift aksjekursene er 3.6% (utbytteyield altså). Tipper de fleste selskapene vil betale økt utbytte neste året. Jeg tror de fleste selskapene (utenom Pandora) vil øke sin EPS neste året. Som nevnt noen jeg også er usikker på. Så min beste gjetning er en vekst på 8% EPS vekst og 4% utbytte, til sammen 12%. Dette er opplagt litt fingern i været og det blir garantert ikke riktig, og på enkelte selskaper vil jeg sikkert ta grovt feil. Men jeg vil si det er et såkalt «best guess», det er lavere vekst enn den historiske på 19.4% og den siste året på 15.5%. Det er ikke for å være «konservativ» som er et dustete ord finansfolk bruker, det er virkelig det jeg tror på.

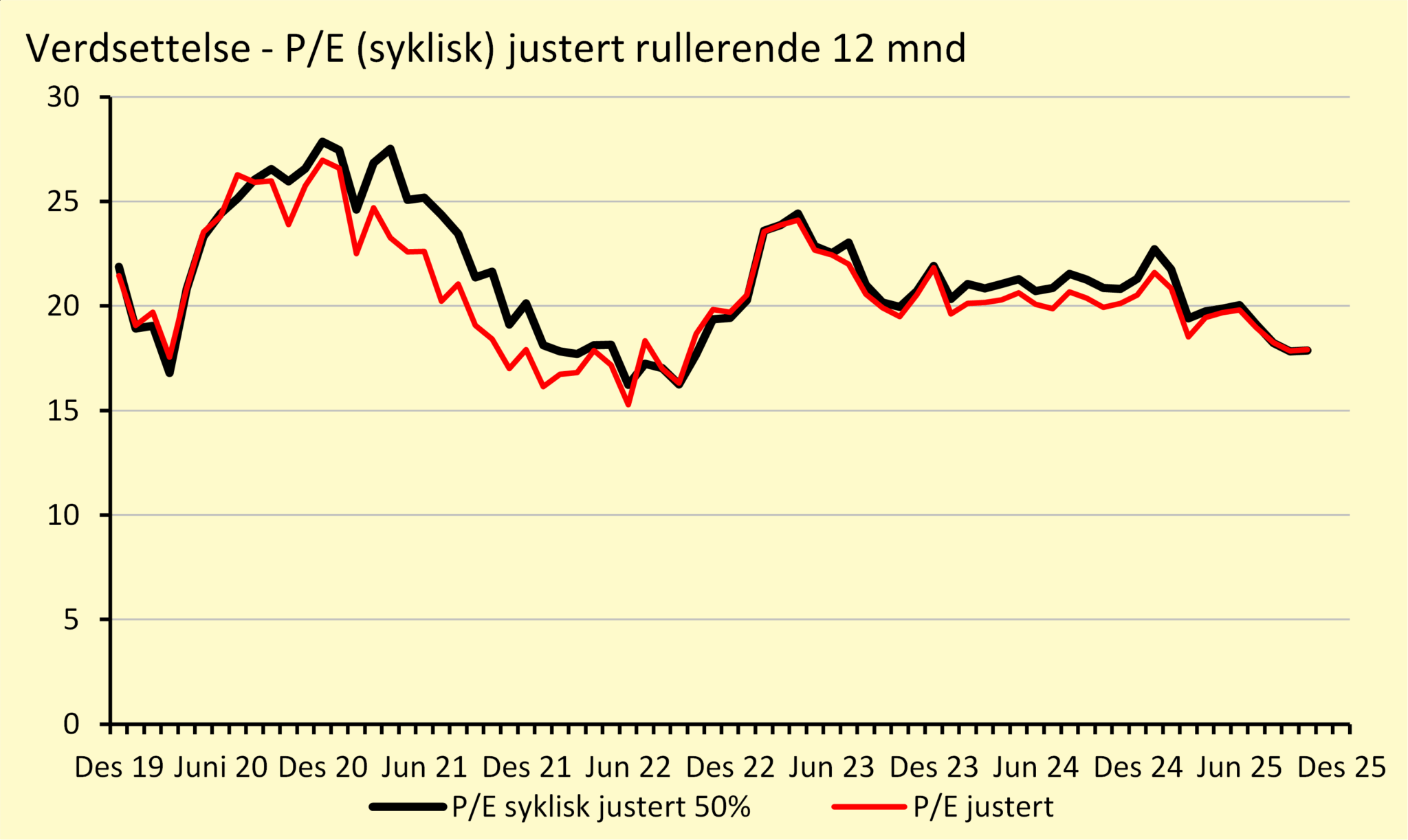

Så over til den andre delene av ligninga, verdsettelsen. Grafen under viser historisk utvikling i denne. La oss fokusere på den røde grafen som viser hva selskapene faktisk tjener (og ligger til grunn for IPFA). Den svarte linja som viser syklisk justert P/E ligger til grunn for modellen sin utvelgelse av selskaper. Om et selskap tjener for mye eller for lite relativt til sin trendinntjening vil modellen justere for dette. Så når den svart grafen er over den røde så tjener selskapene for mye og vice versa. Akkurat nå er de like, så la oss ikke fokusere mer på dette nå.

Så i den røde ringe som blir resultatet etter å ha gnikka på spåkula står det 20.5%, som vil bli avkastning neste 12 mnd dersom spådommene skulle treffe. Det er totalt usannsynlig at det vil bli akkurat som jeg sier, men som sagt utifra det jeg veit i dag er dette beste gjetning. Tabellen viser også resultat ved andre utfall enn mine spådommer

Og dette var regnestykket jeg gjorde før jeg putta på mer køl i fondet. Jeg tror oddsen for bra avkastning er god nå, så får vi se om et år hva fasit ble.

For ordens skyld, dette er ingen garanti om avkastning. Fasit kan vise store avvik, også negative. Historisk avkastning er ingen garanti for fremtidig avkastning. Investeringer innebærer risiko og det er ikke sikkert du får tilbake ditt investerte beløp.

Skrevet for E24, oktober 2025.