Hvorfor vi går mot strømmen: En historisk mulighet i det kinesiske aksjemarkedet?

21.04.26

Hvem frykter høye tollsatser…

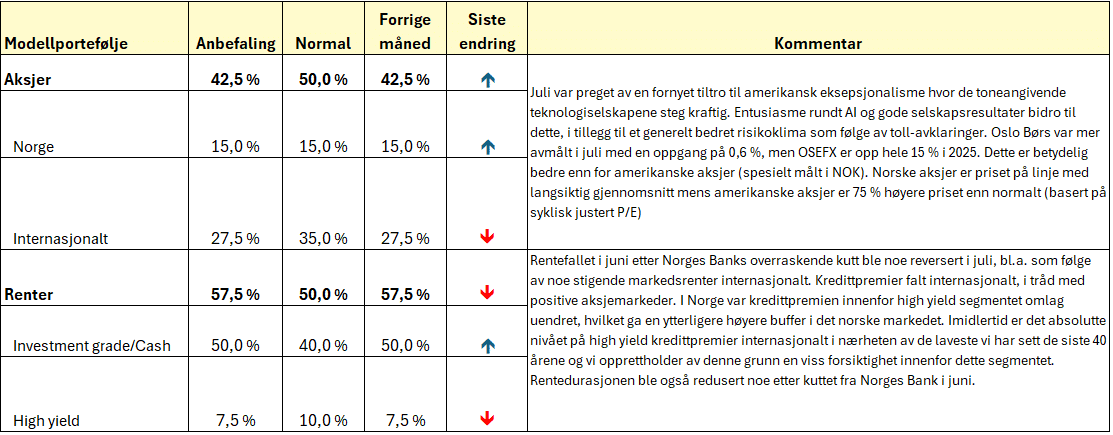

Usikkerheten rundt tollsatser er i ferd med roe seg betraktelig ned. Etter at både Japan og EU landet på en generell tollsats på 15 % har markedene trukket et lettelsens sukk, først og fremst i form av at de mest pessimistiske anslagene (tilsvarende Trumps opprinnelige trusler) ikke blir en realitet. Det er fortsatt mange land hvor en avtale ikke er 100 % på plass, bl.a. Kina, og det er også uklart hva tollsatsene blir på en del sektorer (farmasi, stål etc.). Usikkerheten er uansett betydelig redusert, men det vi enda ikke har full oversikt over er hvilken effekt disse får på økonomisk vekst og inflasjon. Så langt har effektene vært beskjedne, noe som har støttet markedene. Importører i USA har åpenbart fremskyndet en del varekjøp og foreløpig valgt ikke å kompensere tollutgifter fullt ut mot konsumenten. Juryen er med andre ord fremdeles ute ift. hvilke effekter de økte tollsatsene vil få på amerikansk (og global) økonomi.

Makroøkonomiske nyheter har vært nøytrale til positive gjennom sommeren, helt frem til arbeidsmarkedstallene i USA ble offentliggjort 1. august. Disse viste et svakere arbeidsmarked enn hva som har vært oppfatningen frem til nå. Så langt har selskapsresultatene for 2. kvartal vært positive, spesielt i USA. Aksjemarkedene steg gjennom juli, mest i USA og spesielt blant de store teknologiselskapene.

Det var begrensede bevegelser i rente- og kredittmarkeder men norske renter steg noe etter kraftig fall i slutten av juni (etter rentekutt fra Norges Bank). Selv om nyhetsstrømmen fra realøkonomien og selskapene i sum har vært positive gjennom sommeren, endrer ikke dette det faktum at det amerikanske aksjemarkedet er høyt priset (vårt prefererte prisingsmål er 75 % høyere enn langsiktig gjennomsnitt).