Dyre aksjer gir sjelden høy avkastning

21.07.26

Statkraft har avfeid kritikken mot selskapets kostnadseksplosjon i DN med at «mye av den totale utgiftsveksten skyldes investerings-boom og at de «ønsket å kapitalisere på den kraftigste megatrenden jeg har sett i min karriere, nemlig sol og vind. Vi har doblet verdien av Statkraft i den perioden og samtidig betalt nesten 60 milliarder i utbytte.» La oss se nærmere på Statkrafts investeringsboom!

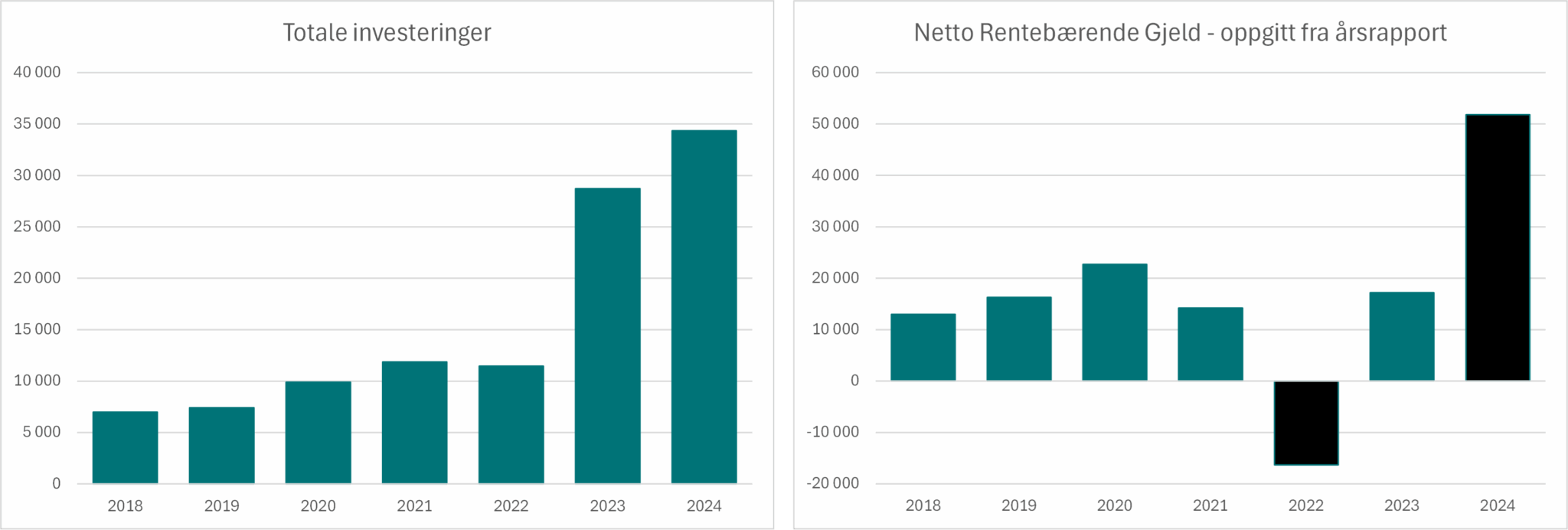

Først, fakta: Statkraft har utvilsomt rett i at investeringene har skutt i været. De har økt fra 7 milliarder kroner til 30–35 milliarder årlig. Totalt har selskapet investert for 110 milliarder kroner siden 2018, og en solid kontantbeholdning på 16 milliarder kroner er snudd til en gjeld på 52 milliarder.

Selv kredittvurderingsbyråene har lagt merke til det. S&P Global Ratings endret nylig utsiktene til «negativ» og pekte på det underliggende problemet: «svakere operasjonell ytelse».

Og hvor har disse pengene gått? Svaret er utlandet. Hele 80 av de 110 milliardene er plassert utenfor Norden. Kronjuvelen var oppkjøpet av spanske Enerfin for 20 milliarder kroner – til en prislapp som skriker «topp-prising» med en P/E på 30–35x.

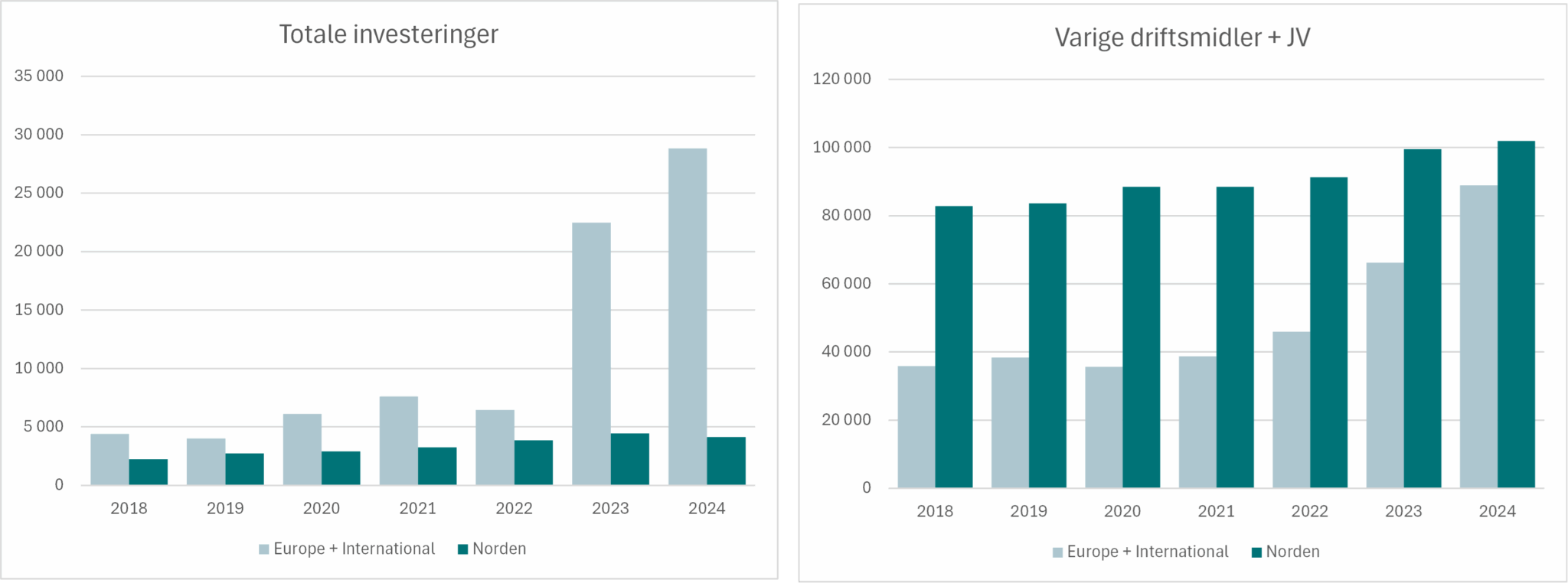

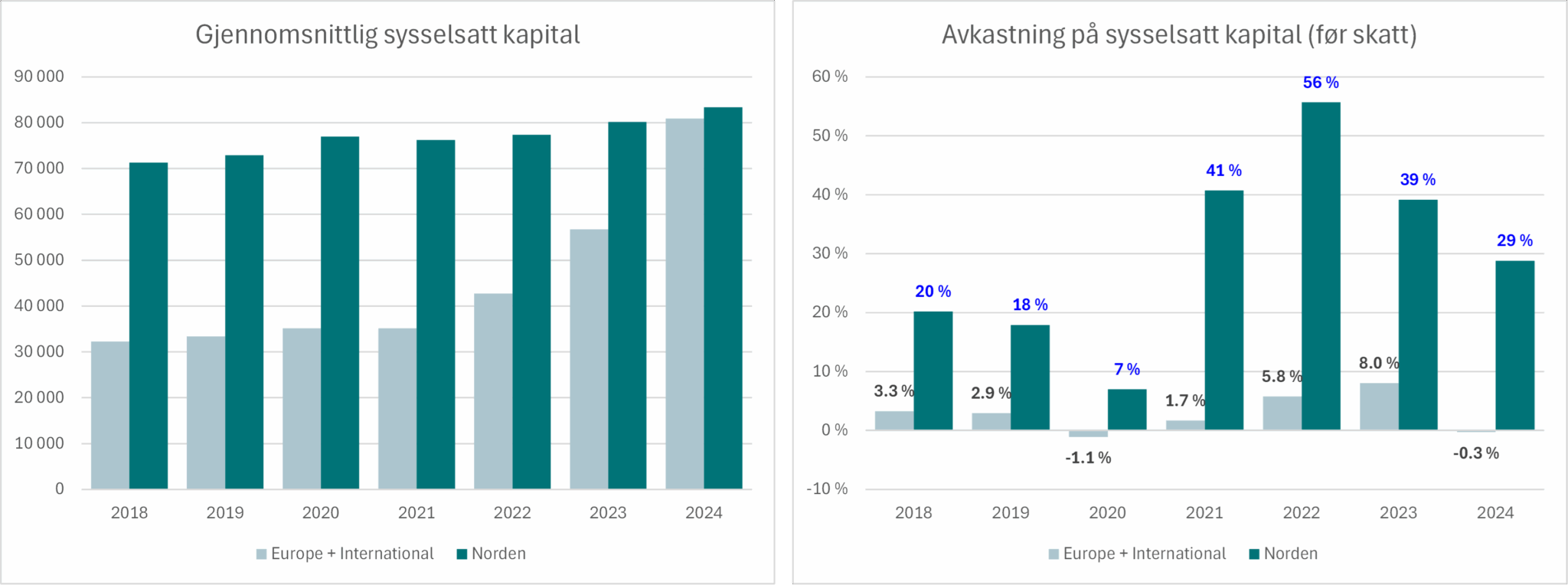

Resultatet er at de internasjonale eiendelene nå er nesten like store som i Norden. Men som vi skal se, er det der likheten stopper.

Til tross for nesten like store balanseførte verdier, er den operasjonelle virkeligheten en helt annen:

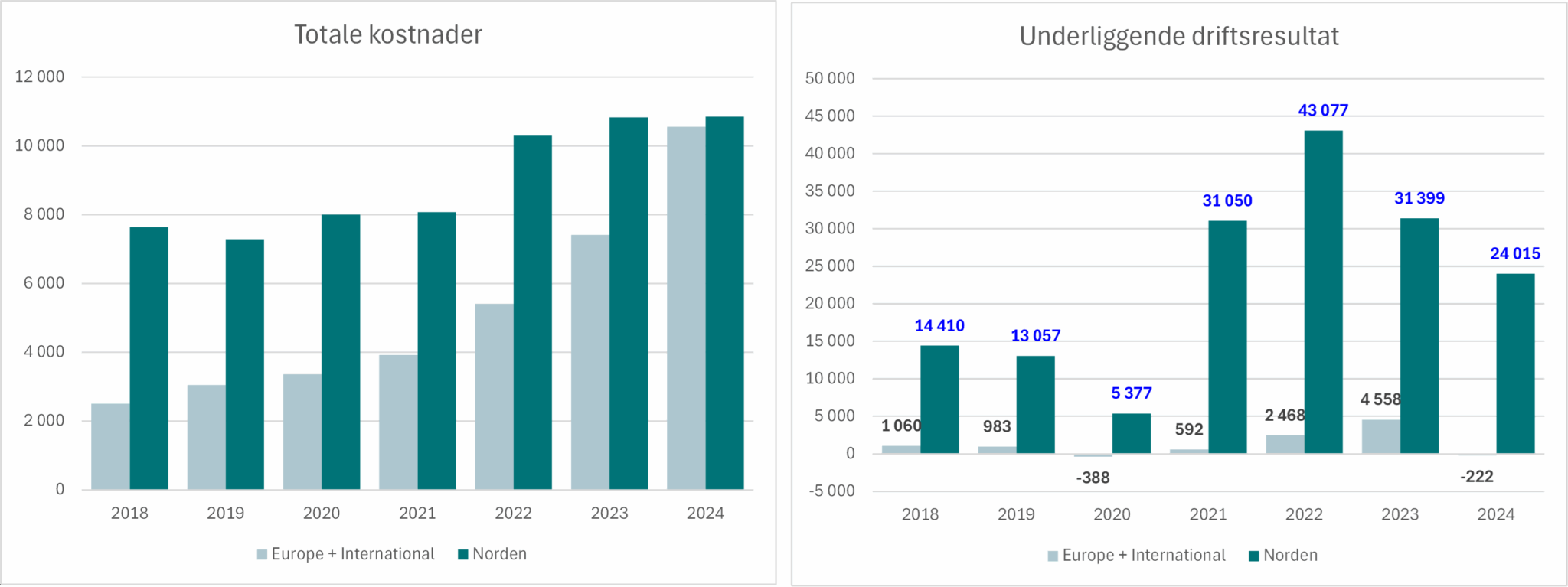

Enda mer slående er kostnadsbildet: Den internasjonale driften koster 10 milliarder kroner årlig – like mye som den nordiske! Dette gir en enhetskostnad på 77 øre/kWh mot 21 øre/kWh i Norden. Den internasjonale organisasjonen er rigget for et langt høyere aktivitetsnivå enn den faktisk leverer.

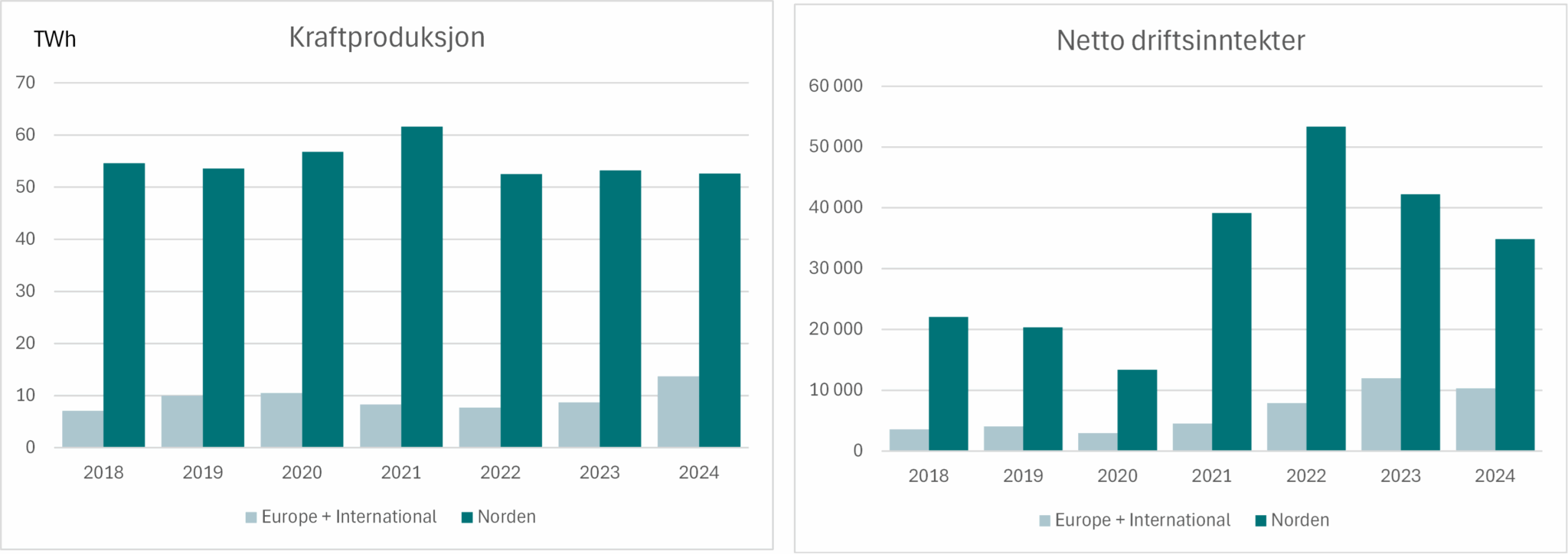

Resultatet på bunnlinjen er brutalt: Mens Norden leverer enorme milliardoverskudd, gikk den internasjonale satsingen i minus i 2024.

Statkraft står i en strategisk spagat. For å rettferdiggjøre dagens internasjonale kostnadsnivå, må de øke produksjonen med rundt 22 TWh. Dette tilsvarer å bygge ut 8-10 GW med ny landvind – en investering på ytterligere 125-150 milliarder kroner. Dette er en oppgave som fremstår umulig gitt 52 milliarder i gjeld, bekymrede kredittanalytikere og økende politisk press om å investere i Norge.

Bildet blir komplett når vi ser på avkastningen (ROCE). Mens Norden leverer eventyrlige 29–56 % (takket være norske strømpriser), har den internasjonale satsingen levert 3,8 % i snitt de siste fire årene – og tap i fjor. Tross et lønnsnivå verdig Manchester City, er prestasjonen knapt på nivå med norsk bedriftsfotball.

Statkrafts svake internasjonale resultater er ikke unike. Den danske fornybargiganten Ørsted har kollapset 80 % siden toppen i 2021 etter hvert som markedet har forstått at megatrend ikke er noen garanti for lønnsomhet. Det er i dette blodrøde markedet for fornybaraksjer at Statkraft har satset enorme summer med høyst usikker lønnsomhet. Statkraft-ledelsens utsagn om at de har «flere lønnsomme investeringsmuligheter enn vi har kapital til å realisere», fremstår som løsrevet fra markedsrealitetene de siste årene og Statkrafts egne, svake resultater internasjonalt.

Tiden er overmoden for at imperiebygging finansiert av norske strømkunder viker for kommersiell realisme og streng kostnadsdisiplin. Statkraft ser ut til å være rigget for en fremtidig vekst det ikke lenger har finansiell ryggrad til å realisere.

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.