Festen er over for finansaksjer

16.06.26

2025 har vært et hektisk år når det gjelder endringer (forbedringer håper jeg) av målemetoder i QARP-strategien (kvalitet til fornuftig pris) til First Veritas. Dette er sikkert ikke superspennende for folk flest, men for oss som er en anelse nerder på regnskap så finnes det få ting som er mer morsomt. Trur jeg skal være ferdig med det meste av endringer i utførelsen av QARP-strategien for en god stund nå (jobber typisk dobbelt så mye per dag vinterhalvåret sammenligna med sommerhalvåret).

For det første, jeg gjør endringer når jeg finner ut at noe ikke har vært optimalt i måten QAPR-strategien blir utført på, helt uavhengig om fondet har gått bra eller ikke siste tiden. Fondet har utvikla seg godt over en god stund, men selv om det ikke hadde gjort det, så håper jeg ikke å bli mistenkt for å «være stressa» og «måtte» gjøre endringer.

Anyway. Tidligere i år gjorde vi en justering på behandling av dette med PPA-amortisering (mer om det her: https://www.firstfondene.no/regnskapsteknisk-endring-i-first-veritas/), samt en endring av måten å måle verdsettelse på (mer om det her: https://www.firstfondene.no/regnskapsteknisk-endring-i-first-veritas-2/). Etter sistnevnte endring i slutten av februar kom Fortnox inn i fondet, og en måned etterpå kom det bud på selskapet, så det må jo erkjennes at var en smule flaks for å underdrive litt.

Ok, så til dagens tema. Tidligere har jeg målt EBIT-margin varians som et av robusthetskriteriene (robusthet vekter 25% i fondets modell og inkluderer også finansiell soliditet). Tanken har vært at vi liker selskaper med stabil margin bedre enn de med store svingninger, hvor sistnevnte typisk er mer sårbare. Problemet er at selskapers inntjening kan svinge mye tross stabile marginer. Kanskje omsetningsveksten er ustabil? Synes 7% vekst hvert år i 10 år er bedre enn 100% et år og 0% de siste 9, selv om summen blir det samme. Renteinntekter eller kostnader, samt tilknytta selskaper, skatt, minoriteter og antall utestående vil også bidra til svingninger i inntjening per aksje (EPS). Nå hadde kanskje fri kontantstrøm vært enda bedre, men siden denne har mer naturlig varians (arbeidskapital, investeringer osv.) så vil jeg si EPS er et bra måltall på verdiskaping (gitt at ikke andre parametre forringes).

Så jeg har etter å ha testa en rekke måter å måle dette på, endt med å måle et standardavvik mellom EPS og trend EPS (begge på 4 kvartalers rullerende basis) over siste 10 år. EPS trend er utregna som 50% vekt på en lineær regresjon og 50% på en eksponensiell regresjon. Sistnevnte er mest logisk i teorien, men praksis viser at det ikke alltid er sånn. Så blir dette igjen dividert på snitt EPS gjennom perioden (ellers ville jo f.eks en aksjesplitt påvirka tallet, som er totalt ulogisk). Det er mange feller å gå i her, f.eks å bruke R2 har store svakheter i en sånn måling. Så pls bare stol på meg på denne, jeg har brukt uforholdsmessig mye tid på å teste dette. Uten at det har noe å si, så har jeg tatt 1 minus tallet jeg får, der 100% da blir maksscore. Så da kan jeg kalle det inntjeningsstabilitet der høyt tall er bra heller enn inntjeningsvarians der lavt tall er bra (sånn det var med marginvarians tidligere. Same-same, kun en framing fra min side. Se graf under for historisk utvikling i dette nøkkeltallet samt en relativ sammenligning. På sammenligninga er jeg kanskje litt ufair mot meg sjøl da nøkkeltall for fondet er beregna som et vekta snitt av alle selskapene i fondet, mens for indeksene så er det for summen av indeksen. Så når selskaper svinger i utakt vil indeks svinge mindre enn den absolutte summen av avvik. Så vanskelig å få høyere tall for de 17 selskapene i Veritas enn verdensindeksen som vel har rundt 100x så mange selskaper. Uansett bare detaljer, når Veritas blir 10 år kan jeg jo måle på samme måte som indeksene jeg også.

En konsekvens av denne nye måten å måle på, er at nøkkeltallet for verdsettelse, nemlig syklisk justert P/E også må endres. Tidligere var dette basert på inntjening gitt en historisk (10-års snitt) margin. Nå derimot baserer jeg nevner i brøken på 50% trend-EPS og 50% faktisk EPS. Selv om trend kanskje er teoretisk mest riktig, så må en noen ganger erkjenne at faktisk inntjening også betyr noe, og kombinasjonen er mer robust fanger opp svingninger på en mer rasjonell måte. I sum for fondet så økte syklisk justert P/E med knappe noen få tideler (alt annet like). Illustrasjoner under av historisk utvikling i nøkkeltallet samt sammenligning med diverse indekser.

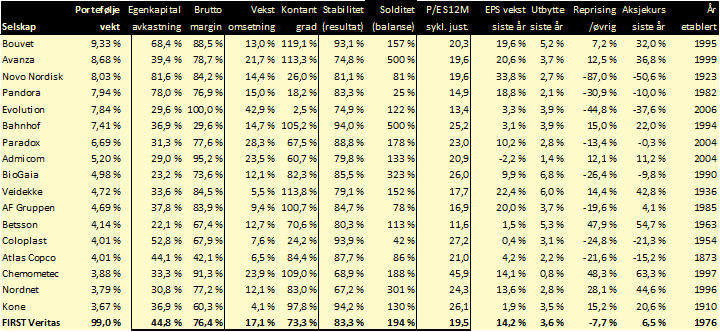

Endringer i fondet inkluderer tre nye selskaper inn i Veritas. Det er Kone og Nordnet som begge er tilbake etter å ha gått ut da Fortnox kom inn i etter nevnte endring i februar. Danske Chemometec som lager instrumenter som analyserer celler (altså et biotech-selskap) er også nytt selskap i fondet. Dette er endringer jeg har gjort over en ukes tid, så noe ble gjort før børsen vendte opp. Snittkurs på nye selskapene var: Kone: EUR 49, Nordnet SEK 236, og Chemometec DKK 446 (her fikk vi heldigvis tak i litt før den steg 10% forrige torsdag). Alle disse tre selskapene utgjør knappe 4% av fondet hver. De fleste øvrige posisjoner utenom Bouvet har fått noe lavere vekt. Det er nå 17 selskaper i First Veritas. Se oppdatert portefølje med nøkkeltall her.

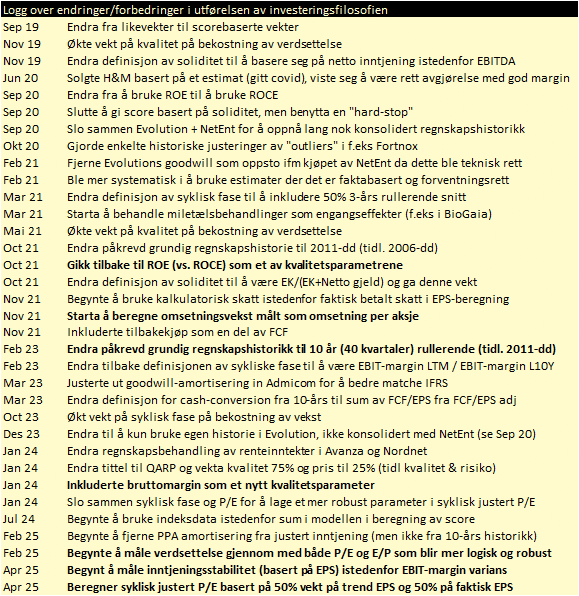

Legger ved også loggen over alle endringer som er gjort i utførelsen av QARP-strategien siden fondets oppstart i 2019.

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.