Dyre aksjer gir sjelden høy avkastning

21.07.26

I QARP-strategien til Veritas vekter kvalitet 75% (likt fordelt på lønnsomhet, vekst og robusthet) mens pris vekter 25%. Og det er sistnevnte denne artikkelen handler om.

Jeg har tidligere målt verdsettelsen basert på en syklisk justert P/E for de siste fire kvartalene rullerende. Jo høyere P/E jo lavere score selvsagt. I skrivende stund er P/E for den nordiske indeksen 25x basert på denne metoden. Grafen under viser hvordan de 143 selskapene jeg har i modellen er fordelt.

De fleste har en P/E mellom 10x og 30x, noen få er under 10x og det er en lang tynn hale av selskaper med P/E over 30x. Problemet med denne målemetoden, er at de selskapene som er veldig lavt verdsatt ikke får så veldig høy score. Et på P/E 10x er kun 15 enheter under snittet på 25x. Og et på P/E 60x er hele 35 enheter over snittet, og får dermed veldig lav score. Og om et selskap går fra P/E 70x til 60x, er det 10 enheter ned, så score-endring vil bli samme som om et som hadde gått fra P/E 20x til 10x. Og det blir jo ikke helt optimalt. P/E 10x er jo dobbelt så bra som P/E 20x alt annet like.

Dette er en problemstilling jeg har tenkt på over lang tid, vurdert å prøve implementere en logaritmisk skala på P/E osv, men ikke kommet i mål med noe. Så gikk det plutselig opp for meg. Siden problemet litt er strukturen på fordelinga, så snudde jeg brøken opp ned, eller som Charlie Munger sier, «Always invert». Om jeg måler E/P (earningsyield), så vil fordelinga se annerledes ut

Her er jo høy tall bedre enn lave tall naturligvis. Så snittet vil være 4% (1/25) og de fleste selskapene får ganske nøytral score, de dyre selskapene litt lav score mens de billige vil få veldig høy score. Altså motsatt struktur av med P/E.

Resultatet av å kun måle på P/E var at dyre selskaper fikk veldig lav score, mens billige selskaper ikke fikk betalt nok for dette i modellen. Så egentlig ble både dyre og billige selskaper litt urettferdig behandla. E/P metoden vil gi dyre selskaper litt dårlig score, mens billige vil kunne få veldig høy score

Så disse to metodene sammen vil nøytralisere det som er ulogisk i hver enkelt av de.

Så konkusjonen er at i 25% vekt på pris, så er dette nå blitt delt opp i 12.5% på syklisk justert P/E og 12.5% på det inverterte E/P. Dette blir mer logisk og robust.

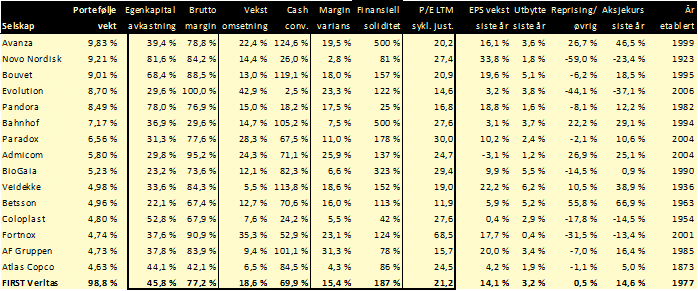

Dette er endringene som har skjedd i FIRST Veritas som følge av nevnte endringer med påfølgende ny score:

Oppdatert portefølje her:

u003cbu003eu003cspan data-contrast=u0022autou0022u003eMen hvordan har det underliggende markedet utviklet seg?u003c/spanu003eu003c/bu003eu003cspan data-contrast=u0022autou0022u003e Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt. u003c/spanu003eu003cspan data-ccp-props=u0022{}u0022u003e u003c/spanu003ernrnu003cspan data-contrast=u0022autou0022u003eMen solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten u003c/spanu003eu003cbu003eu003cspan data-contrast=u0022autou0022u003e450GWu003c/spanu003eu003c/bu003eu003cspan data-contrast=u0022autou0022u003e med solenergi, en u003c/spanu003eu003cbu003eu003cspan data-contrast=u0022autou0022u003evekst på 77%u003c/spanu003eu003c/bu003eu003cspan data-contrast=u0022autou0022u003e fra 2022. Og det tross at 2022 også var et rekordår med u003c/spanu003eu003cbu003eu003cspan data-contrast=u0022autou0022u003e35% vekstu003c/spanu003eu003c/bu003eu003cspan data-contrast=u0022autou0022u003e. u003c/spanu003eu003cspan data-ccp-props=u0022{}u0022u003e u003c/spanu003e

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.