Sagax – en mulig eiendoms-vinner med stor oppside framover

06.07.26

Forrige utgave viste at Norge produserer nesten 70 TWh mer enn «basis»-etterspørselen. Dette sammen med veldig lav strømkostnad på 12 øre/kWh har muliggjort en utbygging av kraftkrevende industri. Hvordan vil denne industrien klare seg med det nye strømprisregimet – og hva er implikasjonene for strømmarkedet?

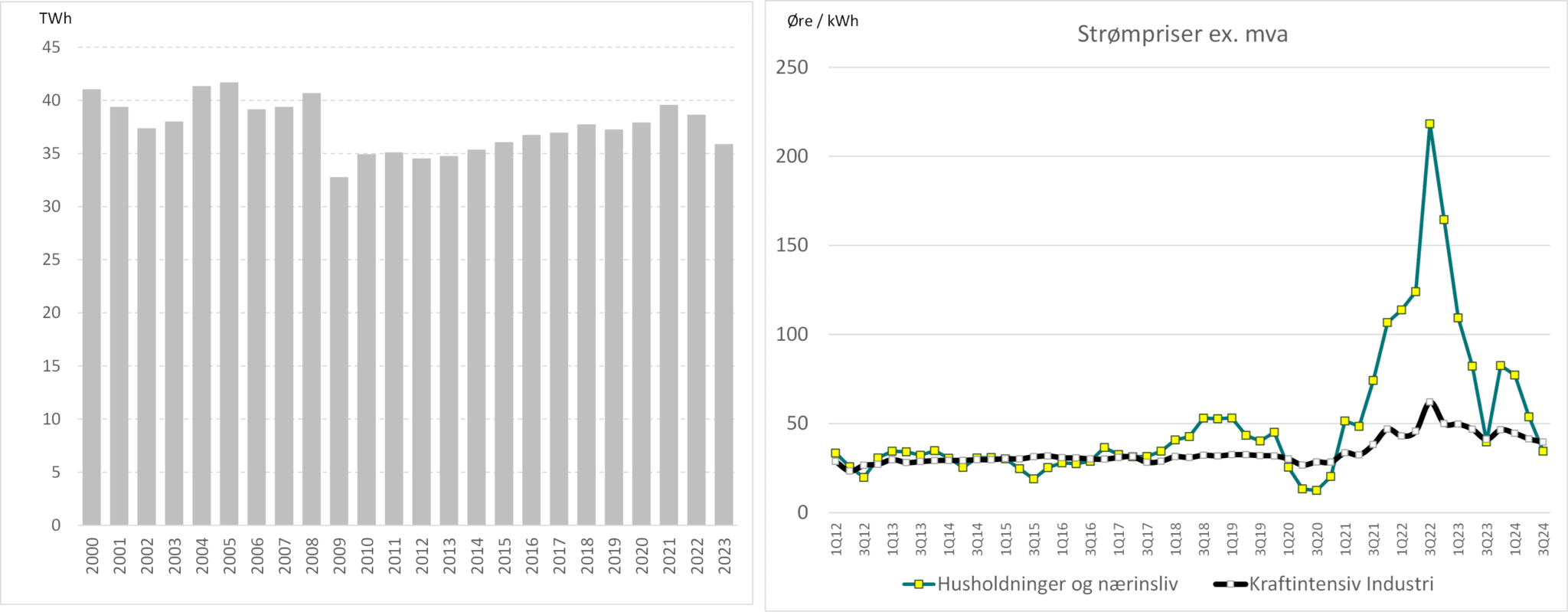

Kraftkrevende industri har ligget på i underkant av 40 TWh årlig. Siden 2000 har det ikke vært noen underliggende etterspørselsvekst fra kraftkrevende industri tross lave og stabile priser på rundt 30 øre/kWh (inntil nylig) (se figur under).

Kraftkrevende industri er i global konkurranse og vil til enhver tid ligge i de landene som har de laveste elektrisitetsprisene. Grunnlaget for en kraftkrevende industri i Norge er derfor fortsatt lave priser.

I «Langsiktig kraftmarkedsanalyse» fra 2019 estimerte NVE en strømpris på 37 øre/kWh i 2030, hvilket ville vært en økning på 23% i strømprisen for kraftkrevende industri sammenlignet med nivået i 2012-2019.

I 2022, da effekten av de nye strømkablene ble synlig for alle, økte NVE estimatet for 2030 til 52 øre/kWh, mens i siste utgave fra 2023 har NVE økt estimatet til hele 80 øre/kWh for 2030!

Siden slutten av 2021 har elektrisitetsprisene eksplodert med 3x for husholdninger og næringsliv fra historisk 34 øre/kWh til 99 øre/kWh. Lange kontrakter har så langt gitt kraftkrevende industri noe beskyttelse, men elektrisitetskostnaden for kraftkrevende industri har likevel økt med over 50% til 45 øre/kWh i snitt siden de nye kablene ble koblet på. Dette har så langt gitt en 10% reduksjon i etterspørselen fra kraftkrevende industri siden kablene ble koblet på – har avviklingen startet?

Et nytt prisregime med «europeiske priser» i Norge vil bety en de facto avvikling av denne industrien. Etter hvert som kraftkrevende industri ruller av sine eksisterende kontrakter og må tegne nye kontrakter til nye priser, så risikerer kraftkrevende industri å få økt elektrisitetskostnadene sine med 2.7 ganger!

Norge styrer derfor mot en avvikling av kraftkrevende industri. Dette vil i så fall bety at Norge vil kunne frigi 35-40 TWh av elektrisitet i årene som kommer! Og politikerne snakker om et kommende kraftunderskudd?

For å oppsummere så langt, så har Norge en basis-etterspørsel på 80 TWh, samt en kraftkrevende industri som har vært på 35-40 TWh årlig. Dette betyr en etterspørsel på rundt 115-120 TWh årlig fra husholdninger, næringsliv og kraftkrevende industri vs. produksjon på i underkant av 150 TWh årlig.

Dette betyr at Norge fortsatt har «overskuddskraft» på rundt 30 TWh før vi tar med «elektrifisering av sokkelen» og «eksportkabler». I neste utgave skal vi se litt nærmere på elektrifiseringen av sokkelen og hvordan Equinor & Co har bidratt til å øke strømprisene i Norge. «Stay tuned»!

Men hvordan har det underliggende markedet utviklet seg? Gitt den svake utviklingen av nesten samtlige aksjer innen fornybar energi, skulle man tro at verden har sluttet å investere i å bygge ut fornybar energi generelt og solenergi spesielt.

Men solenergi har vist en eksplosiv utvikling der 2023 ble nok et rekordår i utbygging av fornybar energi generelt og spesielt innen solenergi. Bloomberg New Energy Finance (BNEF) estimerer nå at det ble bygget ut nesten 450GW med solenergi, en vekst på 77% fra 2022. Og det tross at 2022 også var et rekordår med 35% vekst.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.

Det å være aksjeplukker innen dette universet har vært vanskelig da et klart flertall av aksjene har falt. Hele 71% av aksjene hadde nedgang i 2023 og 84% av aksjene har vist nedgang så langt i 2024. Heldigvis for FIRST Impact, så har vår vekting inn mot rene fornybaraksjer vært forholdsvis lav – rundt 10% av NAV i 2023 – som følge av i våre øyne høy verdsetting og urealistiske antagelser for mange av selskapene i universet.