Dyre aksjer gir sjelden høy avkastning

21.07.26

Da er årets første selskapsbytte i eiendomsfondet foretatt. Diös (var rundt 5%) er solgt ut, og Cibus kommet inn med omtrent samme vekt. Det tre hovedgrunner grunner til byttet.

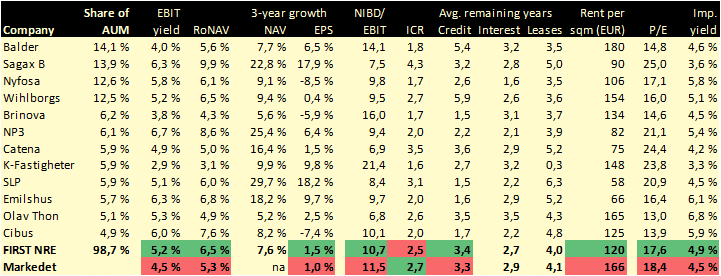

1. Det viktigste er at Cibus har bedre nøkkeltall på det jeg mener er de viktigste områdene for kvalitet og risiko. Cibus har høyere EBIT-yield og avkastning på NAV (RoNAV). Cibus har også litt lavere gjeld målt som NIBD/EBIT (ICR ca samme). I tillegg har Cibus lavere verdsettelse (P/E) lavere leie per kvm. Og høyere implisitt yield. Dette summerer seg opp til at Cibus vil innvanne fondets viktigste nøkkeltall, også inntjening per fondsandel når denne blir oppdatert ved neste månedsskifte. Se tabell under for mer detaljert informasjon.

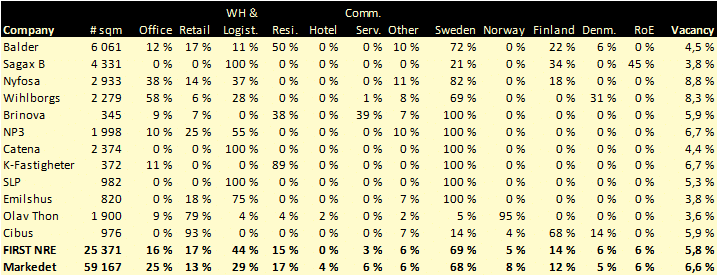

2. Jeg synes også det bidrar til en mer riktig diversifisering. Cibus eiere dagligvarebutikker, (kunder er Kesko, Lidl osv) som ligger hovedsakelig i Finland (68%), men også øvrig Norden. Dette er et segment fondet ikke hadde eksponering mot fra før. Diös på sin side har over halvparten av sin portefølje innen kontor, kanskje det segmentet jeg er mest skeptisk til. Selv om Diös har eiendom i Nord-Sverige som har høyere yield enn Stureplan, så er de likevel utsatt mot hjemmekontor, konjunktur og har generelt et høyt vedlikeholdsbehov som reduserer kontantstrømmen. Så med byttet vil fondet få mer eksponering mot handel og Finland på bekostning av kontor og Sverige. Diös har flere kvadratmeter enn Cibus, men sistnevnte har likevel nesten en million som gir bra diversifisering. Cibus sin aksje er også likvid. Se detaljer i tabell under.

3. Cibus har vært inne i fondet tidligere, den ble bytta ut med SSG i fjor sommer. Sistnevnte ble kjøpt opp, Cibus har fått en ny ledelse på plass og med et bedre finansieringsmarked så tror jeg Cibus har bra potensiale for vekst i åra framover. Mangeårig CEO i Diös har nylig sagt opp, noe som innebærer noe risiko (selv om sånne bytter stort sett går bra), og samtidig har Diös økt rentebindingstiden i det siste. Selv om det godt kan være en god avgjørelse, så fremstår det likevel litt kontra-intuitivt å ligge med stor andel flytende rente i perioden da renta stiger, for så å binde mer når den flater ut (topper?). Cibus har noe lavere rentebindingstid (2.2 år vs. 2.8 år)

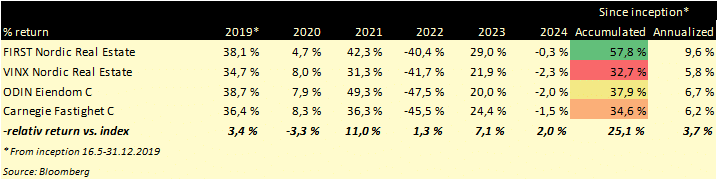

Diös har vært med i fondet siden oppstart for nær 5 år siden og med ørlitt margin vært innvannende til fondets avkastning. FIRST Nordic Real Estate har hatt 9.7% årlig avkastning, mens Diös (målt i NOK) har hatt 10.1% årlig avkastning i perioden.

Oppdaterte nøkkeltall for fondet og avkastning i tabeller under.